AMD与英特尔的竞争态势呈现为AMD的强势崛起与英特尔的持续退守。过去几年,双方在市场份额、技术路线和AI生态上的差距不断拉大,这场芯片巨头之争已进入关键转折期。

市场份额的戏剧性反转

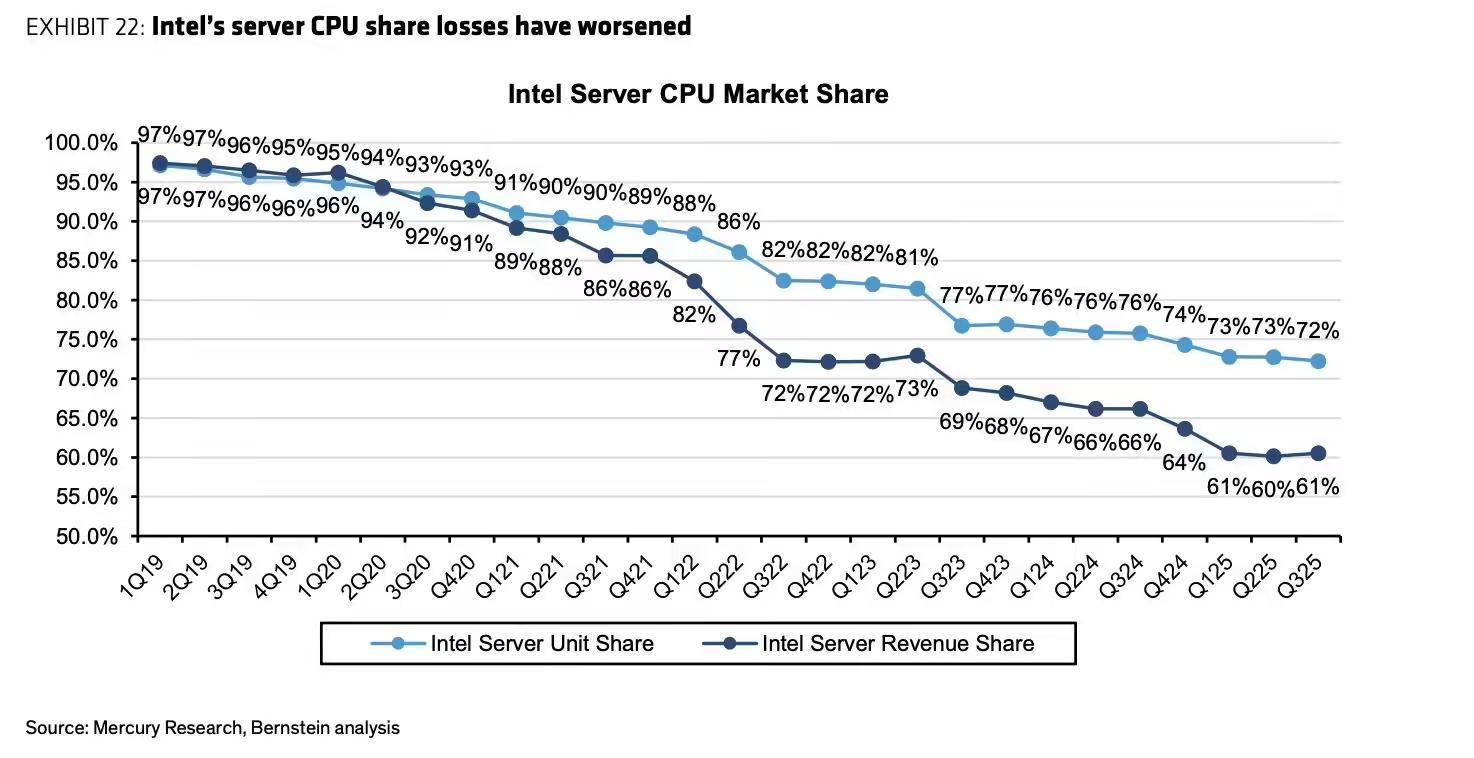

竞争最直观的体现是市场份额的此消彼长。在服务器这个核心战场,英特尔曾拥有绝对统治力——2019年第一季度,其出货量与营收份额高达97%。但到了2025年第三季度,这个数字已萎缩至**72%的出货量份额和61%**的营收份额。

转折点始于2017年AMD推出首代霄龙EPYC处理器,凭借高性能与高能效赢得云服务商青睐。如今,AMD的服务器市场份额从2018年的不足2%飙升至接近30%,成为不可忽视的力量。

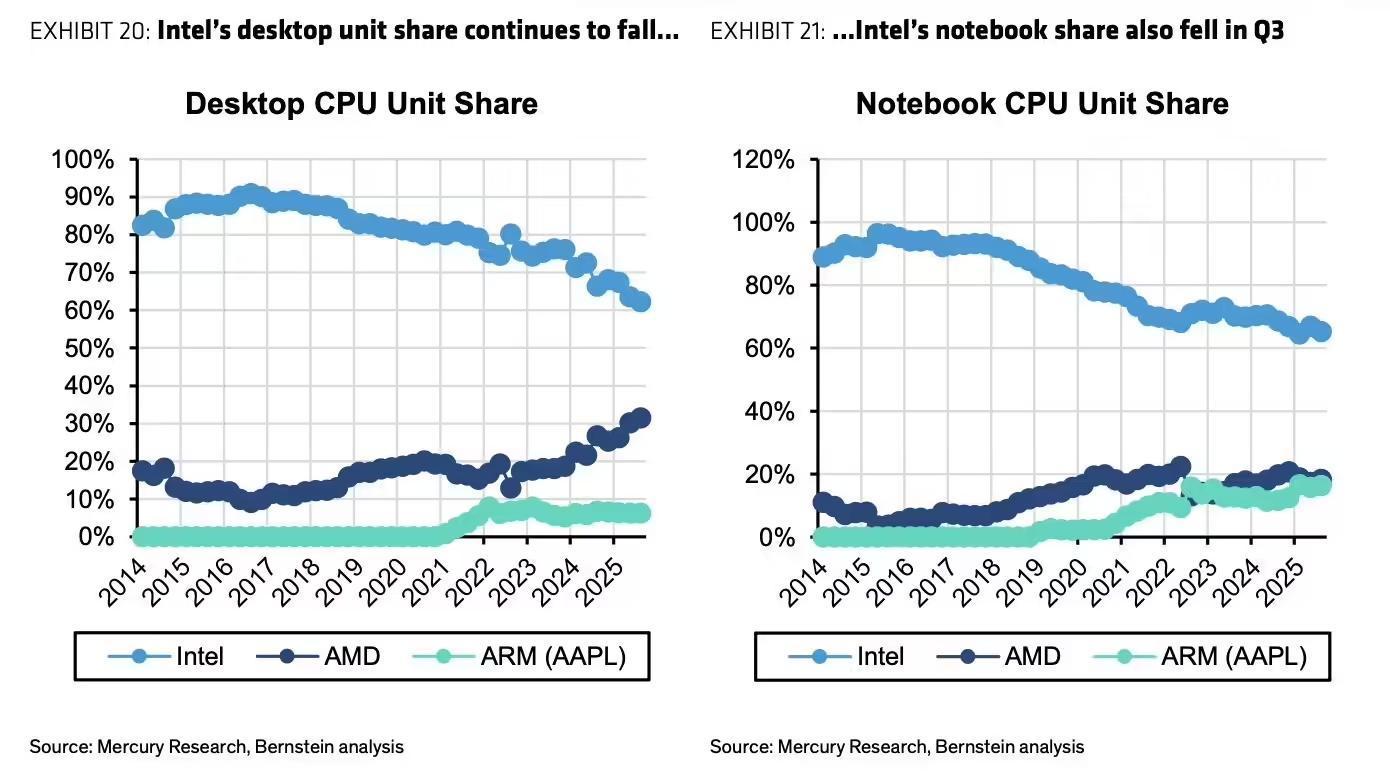

客户端市场同样风云变幻。自从AMD推出Zen架构,英特尔的市场份额便开始走低。尽管其第12代和第13代处理器曾短暂挽回局面,但随后爆发的第13代和14代芯片不稳定问题严重损害了品牌信誉,导致大量用户转向AMD平台。

目前,英特尔在客户端市场的总出货量份额已降至约60%,而AMD在桌面端的份额成功突破30%。更复杂的是,在笔记本电脑市场,ARM架构处理器(尤其是苹果Apple Silicon)的崛起,与AMD共同瓜分了英特尔流失的份额。

技术路线的分道扬镳

市场份额变化的背后,是技术路线的根本差异。AMD选择了一条“轻资产+模块化”的道路:

英特尔则坚持其“重资产+自研工艺”的传统路径,但面临显著挑战:

AI时代的生态博弈

进入AI时代,竞争扩展到软件生态和新兴市场。在AI算力领域,AMD正用开放策略挑战现有格局:

英特尔则试图通过整合与低价策略迎头赶上:

AI PC成为新的短兵相接之地。AMD推出了Strix Point系列处理器(如Ryzen AI 300),集成XDNA 2架构NPU;英特尔则用Lunar Lake系列应对,其NPU算力达48 TOPS。但用户态度谨慎,有调查显示,多数消费者不愿仅为AI概念付费,除非它能带来实质效益。

这场从性能到生态的全方位较量,胜负将取决于谁能更高效地抓住AI与边缘计算带来的机遇。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...