(AI云资讯消息)过去7年中,英特尔在客户端与服务器CPU市场份额持续下滑,水星研究(Mercury Research)最新数据显示英特尔份额已跌至历史低点。纵观客户端与服务器CPU的市场份额变化,明显可见AMD正逐季稳步增长,导致英特尔在整体CPU市场的控制力日益减弱。

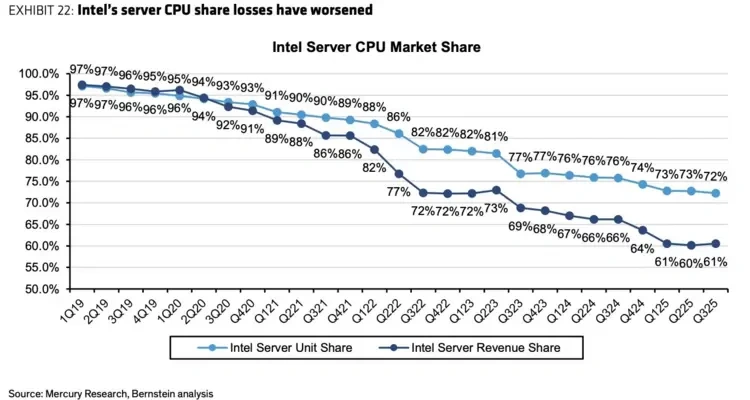

虽然目前仍在两大市场保持领先,但英特尔似乎难以长期维系优势地位。截至2025年第三季度,英特尔服务器销量份额已跌至72%,而服务器营收占比仅为61%。从趋势图可见,2019年第一季度时,英特尔在服务器销量和营收方面的份额曾高达97%。在不到7年的时间里,英特尔市场份额持续萎缩,这为AMD的扩张提供了广阔空间。根据水星研究数据,AMD当前份额已逼近30%,而2018年时AMD占比仅维持在1-2%左右。

从历代霄龙系列发布后英特尔市场份额的持续下滑便可窥见端倪。首代霄龙”那不勒斯”(Naples)平台虽在2017年中问世且市场接受度初期进展平缓,但早期用户对其性能与能效表现惊叹不已,口碑如野火般迅速蔓延,终使霄龙系列取得空前成功,这股力量至今仍是业界不可忽视的存在。

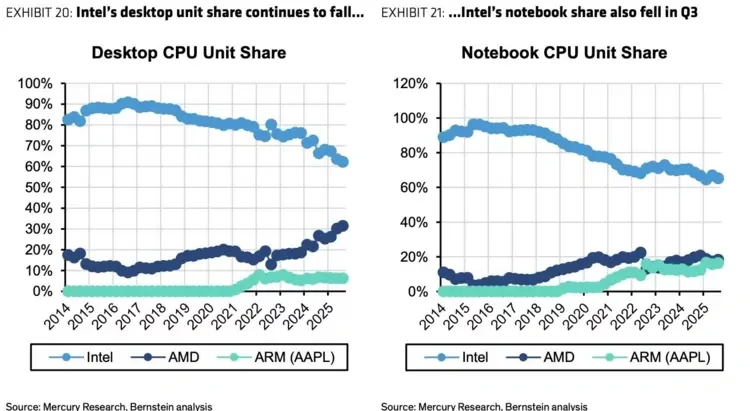

AMD的霄龙处理器为公司发展注入了强劲动力,凭借更高核心数与更优能效表现,赢得了云服务商和企业客户的广泛采用。反观英特尔在客户端市场的表现更为疲软,2016至2017年间短暂取得小幅优势后,自Zen架构问世便持续走低。随着新一代Zen架构及3D缓存芯片的推出,英特尔在台式机和笔记本领域的CPU份额已出现显著流失。

从市场数据可见,英特尔市场份额自2017年AMD首代锐龙处理器面世后便开始下滑。虽然英特尔通过第十二代酷睿(Alder Lake)和第十三代酷睿(Raptor Lake)产品线短暂收复部分失地,但第十三代和十四代芯片的稳定性问题导致大量DIY用户与OEM厂商转向锐龙平台,这正是AMD在台式机领域份额显著攀升的关键原因。

从数据来看,英特尔当前在两领域的销量份额均已降至60%左右,而AMD在台式机市场的份额则突破30%。笔记本领域方面,AMD份额长期徘徊在20%左右,这主要源于ARM架构处理器在移动端展现的强大竞争力。苹果与AMD在笔记本市场共同受益于英特尔的份额下滑,而桌面端领域苹果份额保持平稳,增长动能主要来自AMD的强劲表现。

总而言之,英特尔在客户端与服务器领域皆面临严峻挑战。英特尔或有望凭借Panther Lake等优质产品在移动端实现反弹,而对于桌面市场,行业正将目光聚焦于即将登场的Nova Lake架构。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...