全球游戏显卡市场,正在上演一场极其残酷的牌局。牌桌上,英伟达(NVIDIA)手握着90%的市场份额、AI芯片的巨额利润、以及牢不可破的CUDA软件生态;而AMD手里只剩一张牌——

性价比。

但就在刚刚过去的半年里,AMD亲手撕掉了这张牌。

双方的出招逻辑:一个被动挨打,一个主动控盘

我们先看AMD的处境。

2026年1月,因GDDR6显存颗粒成本暴涨,AMD首次上调了RX 9000系列显卡的价格。但市场反应极其惨烈——销量断崖式下跌,部分国家甚至出现RX 9070和RX 9070 XT跌破官方建议零售价的“价格倒挂”现象。

AMD品牌的游戏显卡及核心芯片展示

你没看错,涨价后反而卖不动,经销商只能亏本出货。

更致命的是,AMD计划在2026年7月再次将GPU与显存捆绑套装供货价上调10%-15%。这意味着,像RX 9070 XT这类主力型号的零售价将再涨235至470元人民币。

AMD为什么要连续涨价?不是想涨,是不得不涨。

这轮显存危机的根源在于AI产业:自2025年秋季起,三星、SK海力士等厂商将80%以上的先进产能优先供应AI服务器,导致消费级GDDR6显存颗粒价格从每GB 2.5美元暴涨至7.5美元,涨幅高达300%。

AMD的游戏显卡高度依赖大容量GDDR显存,且没有AI业务分摊成本压力,只能把成本转嫁给消费者。

而NVIDIA的出招则精明得多。

2026年5月,NVIDIA将RTX 5090系列批发价上调约2350元人民币。但请注意:这只是对旗舰型号的微调,RTX 5090的终端售价已逼近32900元人民币,目标用户对价格本就不敏感。

与此同时,NVIDIA的中端显卡在降价。RTX 5060系列均价从5月的2578元跌至2368元,叠加优惠券后甚至低至2100元左右。一边在高端多赚利润,一边在中端降价抢占市场——这一招,AMD根本跟不动。

NVIDIA系列游戏显卡产品展示

核心差异就在这里:NVIDIA有AI业务这颗“摇钱树”养着游戏显卡,而AMD只能靠游戏显卡自己养活自己。

这盘棋的胜负关键,不在显卡本身

很多人会问:不就是显存涨价吗?两家都受影响,为什么AMD就扛不住?

答案藏在两家公司的基因差异里。

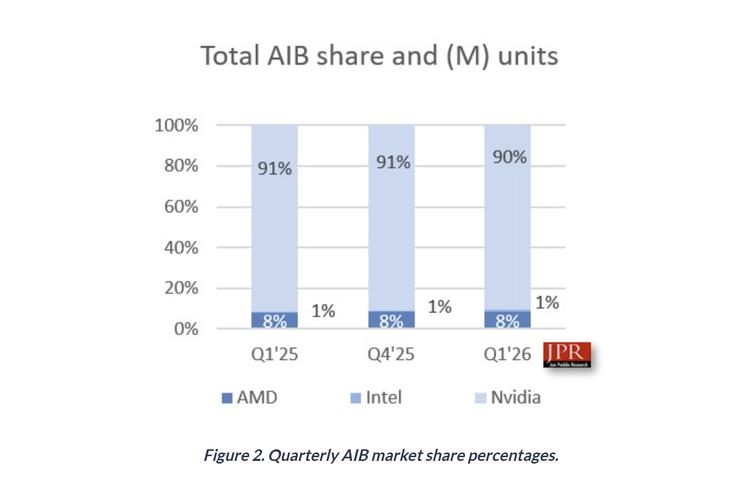

据Jon Peddie Research(JPR)发布的2026年第一季度数据,NVIDIA在游戏显卡市场的份额高达90%,AMD仅为8%。差距早已不是同一量级。

2026年第一季度全球游戏显卡市场份额占比

更关键的是瑞银分析师在研报中指出的软件生态壁垒:NVIDIA的CUDA平台经过近20年发展,拥有庞大且高度优化的开发者生态,这是AMD的ROCm平台至今难以逾越的差距。AI推理需求的爆发式增长,意味着CUDA生态的价值持续放大,而AMD在AI生态上几乎可忽略不计。

这让NVIDIA在定价上拥有了AMD永远拿不到的弹性空间。

同样是面对显存涨价,NVIDIA可以用AI业务的利润去补贴游戏显卡,甚至可以中端降价抢占份额;而AMD因为缺乏AI收入,只能靠涨价来保住微薄的利润——越涨价越没人买,越没人买越没利润,进入了死循环。

市场数据已经验证了这个逻辑。JPR的数据显示,尽管台式机CPU出货量同比下滑25%,但台式机独立显卡的搭载率却不降反升至76%。玩家不是不买显卡了,而是不买AMD的显卡了。

下一步怎么走?差距还会进一步扩大

综合多方分析师观点,这盘棋的走势已经相当清晰。

NVIDIA即将在2026年第四季度推出下一代Rubin Ultra GPU,而AMD的消费级产品线目前没有任何性价比型号的发布计划。这就意味着:NVIDIA在新品迭代节奏上也领先一倍身位。

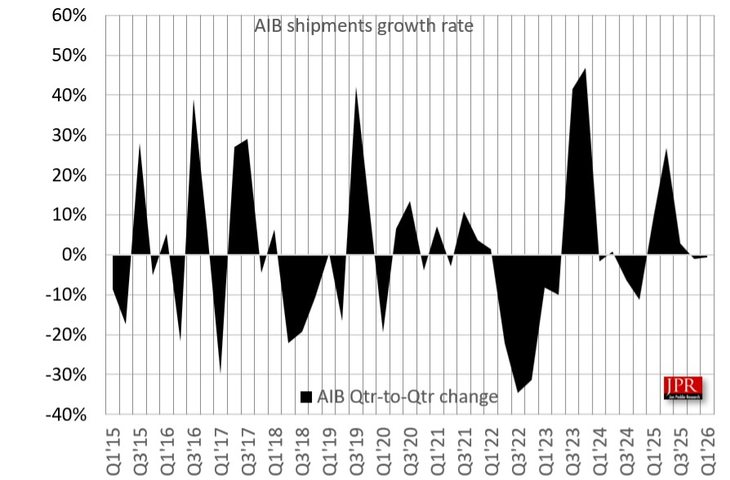

JPR的长期预测更为冷峻:2024-2029年全球独立显卡市场的复合年增长率将为**-3.3%**。消费级市场持续收缩,真正增长的只有企业级AI GPU——而这块市场,NVIDIA占了约80%,AMD只有5%-7%。

全球独立显卡季度出货量增长率变化趋势

当整个市场在缩水、而增长点又掌握在对手手里时,AMD还有什么牌可打?

业内已经形成共识:这次涨价彻底抹平了AMD长期依赖的性价比优势,将进一步推动玩家流向NVIDIA。瑞银分析师的目标价也印证了这一点——英伟达仍有**49%**的上涨空间,而AMD面临小幅下行压力。

这场游戏显卡的博弈,基本可以宣告结束。AMD失去的不仅是市场份额,更是在AI浪潮下彻底失去了和NVIDIA平起平坐的资格。未来几年,NVIDIA在游戏显卡市场的主导地位只会越来越稳固。

留给AMD的出路只有一个:尽快打造属于自己的AI业务循环,让游戏显卡不再是孤军奋战。

但在CUDA生态面前,这条路的长度,恐怕不是几个季度能走完的。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...