2026年6月25日,A股市场出现一个特殊现象:存储芯片和证券板块同时爆发,十余只存储个股涨停,券商股也集体走强,全市场成交额超3.6万亿元。一个是AI驱动的产业超级周期,一个是历史极低估值的估值修复——两条主线摆在面前,普通投资者到底该优先配置哪个?

这个问题的答案不是“二选一”,而是“因人而异”。从三个维度拆解,才能看清各自的真实面貌。

从存储产业的逻辑来看,景气度确实最强。

本轮AI驱动的存储超级周期从2025年下半年启动,截至2026年6月已持续约3个季度,行业仍处于周期中段,远未到见顶信号。全球DRAM+NAND合计供需缺口达15万-20万片晶圆/月,高端HBM产品的供需缺口高达50%-60%。

存储价格涨得惊人——DRAM价格从2025年Q3到2026年Q2累计上涨了约4.5倍。6月25日凌晨,美光科技交出史上最强季度业绩:营收414.6亿美元,同比暴增346%,毛利率84.9%。

更关键的是,美光管理层明确表示供应紧张将延续至2027年以后,目前还“看不到”供应何时能追上需求。

A股存储板块2026年初至6月25日累计涨幅已超120%,但机构普遍预期下半年仍有40%以上上行空间。广发证券、招商证券等主流机构都将存储列为AI核心盈利主线。

但是,高弹性意味着高波动。 存储板块2021-2024年区间最大回撤达62.5%,今年上半年单只赛道基金最大回撤就达17.2%,个股大普微一周内跌超26%。

一个现实的数据是:多数追高存储的普通投资者,是在收益翻倍的最高点冲进去的,随后三天就回撤17%,10万本金直接浮亏1.7万。

再看证券板块,逻辑完全不同——它是“均值回归”式的修复。

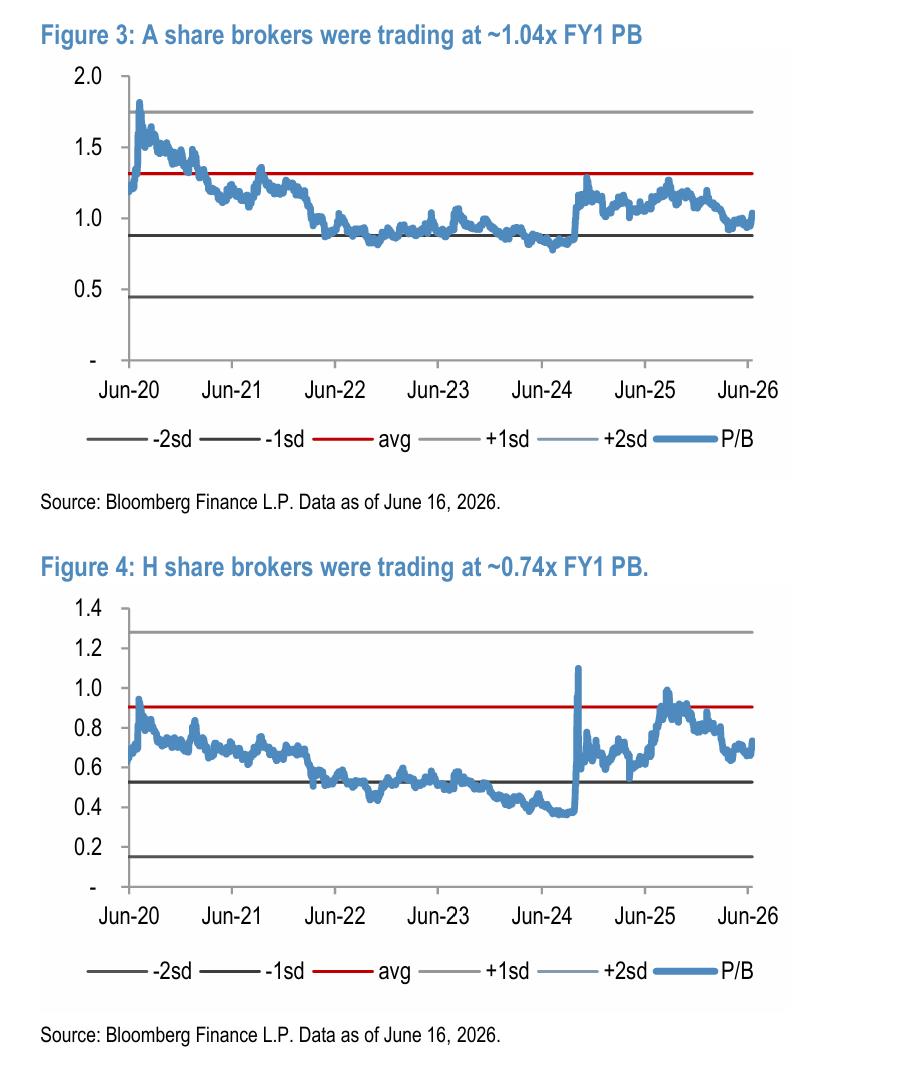

截至2026年6月中下旬,中证全指证券公司指数PB仅为1.33倍,处于近10年4.89%分位;40%以上上市券商处于破净状态。而此时A股日均成交额维持3.2万亿,同比增长96%,两融余额2.79万亿,同比增长53%——业绩与估值严重错配。

2020年6月至2026年6月A股券商PB走势统计图

机构预测,中性情景下证券板块潜在上行空间为20%-40%。催化因素包括:投行业务受益于硬科技IPO红利释放、券商并购重组持续推进、资本市场改革政策密集落地。

对普通投资者来说,证券板块参与门槛低——看A股日成交额就能判断行业景气度,不需要深度产业知识。

但证券板块同样有风险:若日均成交额回落至1.5万亿以下,将直接冲击经纪、两融收入;行业佣金费率长期下行,挤压盈利空间;自营业务的权益投资波动也可能拖累业绩。

从普通投资者的适配性来看,两者的持有体验截然不同。

存储板块适合能承受高波动、严格执行低位布局策略的投资者,但历史上高位追涨者的平均浮亏远超布局证券板块者。

证券板块估值处于历史极低分位,持有过程不会有单日级极端大额浮亏,但由于持续跑输大盘,需要足够的耐心——2024年“924”行情以来,万得全A上涨44%,中证证券反而下跌了4%。

我的整合判断如下:

风险承受能力较强、能接受20%以上回撤、对AI产业有一定认知的投资者,可优先将存储板块作为核心配置,但要用定投或分批加仓方式控制入场成本,避免一次性满仓。

投资经验少、风险承受力偏弱的新手投资者,建议优先将低估值证券板块作为“安全垫弹性底仓”,再分批布局存储板块。

从组合均衡角度,60%存储产业链+30%证券板块+10%现金机动的结构是当前最适配的方案——用存储捕捉AI长期红利,用低估值的券商对冲成长赛道高位回调的系统性风险,两者形成收益风险互补,适配2026年下半年A股盈利验证+政策红利共振的整体行情特征。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...