Intel不是被AMD打趴的——它是自己跳下王座,把CPU皇位拱手让给AMD涨价收割,再引英伟达进场一刀封喉。

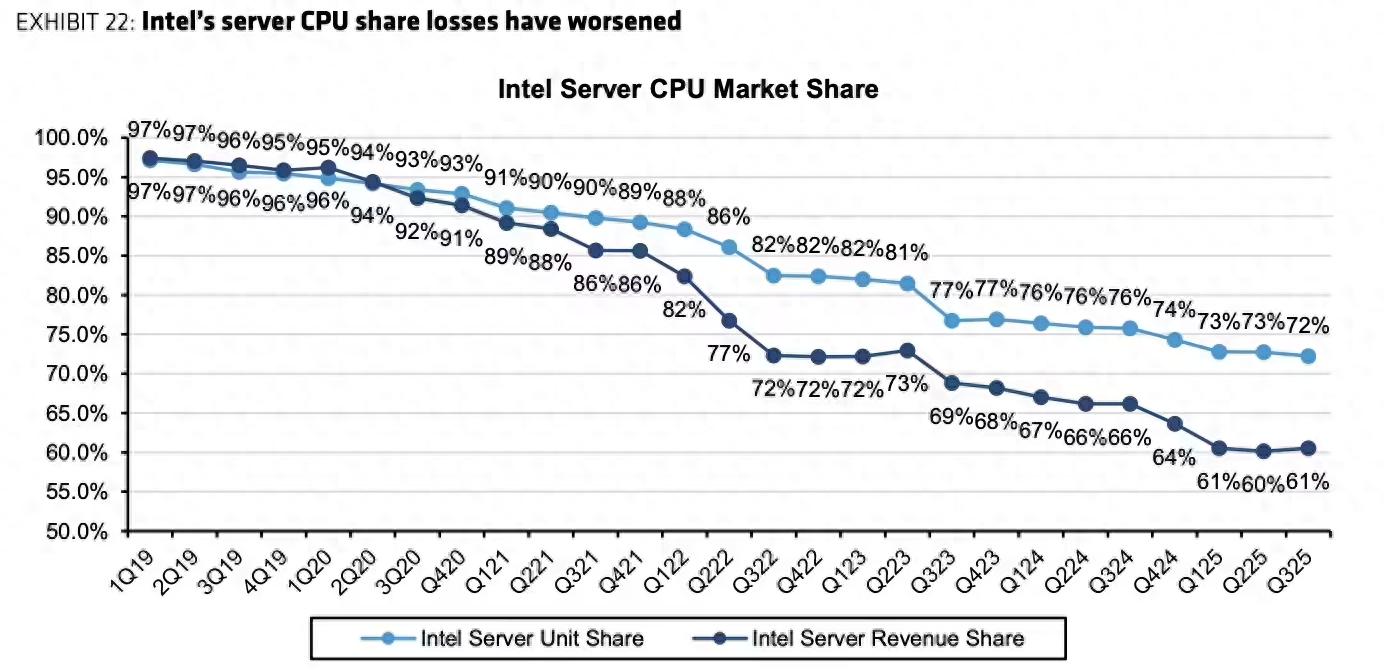

据Mercury Research2026一季度硬核数据显示:全球x86桌面+服务器CPU总份额,Intel同比暴跌11.2个百分点,服务器营收份额跌至53.8%,创下近12年最低值;

反观AMD,份额逆势走高至32.6%,却官宣全系消费级、服务器CPU涨价8%-15%,货源持续收紧。

更致命的是,台北电脑展英伟达正式发布RTX Spark一体化PC芯片,直接官宣杀入CPU赛道,半导体三足鼎立彻底改写。

Intel份额狂跌,真的是产品打不过AMD吗?

真相是——Intel并非输在技术,而是主动放弃低端市场,亲手葬送基本盘

2026年Intel14代、15代酷睿工艺、调度优化已补齐短板,游戏性能同价位甚至小幅领先AMD,线下装机Intel性价比并不弱势。

真正致命问题,是Intel高层一刀切战略:全面倾斜AI服务器高端芯片,砍掉千元级入门CPU产能,放弃线下装机、办公整机低端红海市场。

深挖供应链真相就能看懂:英特尔将台积电代工及自有晶圆厂的七成产能,优先供给至强AI服务器芯片,入门办公酷睿产能缩减40%,渠道拿货价持续上浮、断货常态化。普通散户、中小整机厂无货可选,只能转向AMD,直接倒逼Intel民用份额断崖下跌。

明明份额大涨,AMD为何敢逆势涨价?不怕把客户逼去Intel吗?

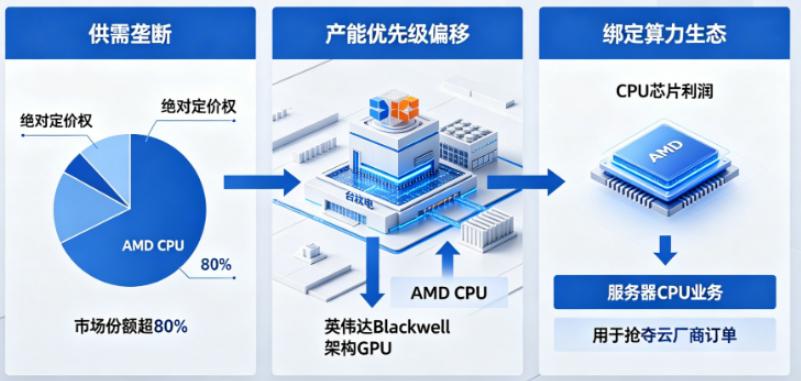

答案颠覆认知——AMD涨价,不是产能不足,是精准拿捏市场垄断红利,提前绑定英伟达布局

结合行业供应链实情拆解,AMD涨价有三层无人敢说透的逻辑,层层闭环:

第一,供需垄断,承接Intel空出的低端份额后,AMD目前独占民用中端CPU八成货源,线下装机几乎无替代选项,拥有绝对定价权;

第二,产能优先级偏移,台积电3/4nm高端产能,优先供给英伟达 Blackwell架构GPU,AMD新一代锐龙产能被挤压,老款库存清完,新品自然抬价牟利;

第三,绑定算力生态,AMD刻意抬高民用芯片利润,补贴服务器CPU低价竞标,抢夺云厂商大单,和Intel高端服务器正面硬碰。

AMD涨价收割散户,看似赢麻了,实则给自己埋了最大雷区,雷源正是英伟达

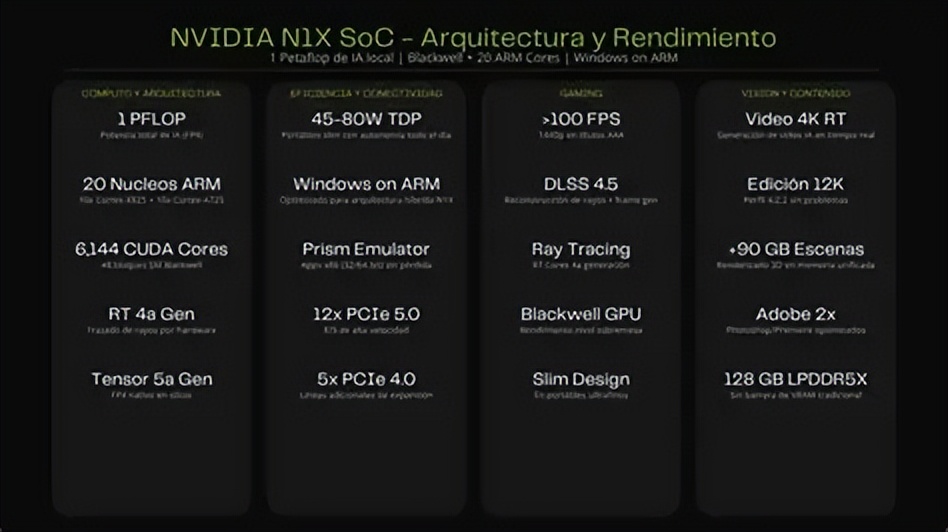

英伟达本次的RTX Spark芯片,不再是单纯独显,而是集成20核Grace ARM CPU+ Blackwell独显+AI单元的一体化SoC芯片,直接适配笔记本、台式机、轻量化AI整机,一颗芯片替代“CPU+显卡”两大硬件。

在未来几个月,传统x86架构CPU,会被英伟达一体化芯片分流至少25%民用市场

为什么敢下这个定论?

首先适配门槛极低,英伟达打通Windows、主流游戏、设计软件全适配,无需用户更换系统;

其次成本碾压,一台游戏主机,省去单独采购CPU、主板的成本,整机造价降低12%-18%;

最后AI适配绝杀,当下全民AI绘图、本地大模型、游戏AI增效,x86CPU算力调度低效,英伟达一体化芯片原生适配AI任务,体验吊打酷睿、锐龙。

那么,三家博弈最终结局,谁会最先出局?

先复盘三家当下底牌:

Intel手握x86永久授权、政企服务器固定订单,瘦死的骆驼比马大,即便民用份额暴跌,政企、工业芯片基本盘牢不可破,短期不会淘汰,只会退守高端算力赛道;

AMD目前处境最尴尬,靠涨价赚短期利润,完全依赖x86单一架构,虽有Radeon GPU却无CUDA级软件生态护城河,相当于在给英伟达打工,台积电产能、软件生态全部受制于人;

英伟达手握架构、生态、产能三大话语权,跨赛道零阻力,属于降维打击。

最后,针对不同装机人群,送上最直白、最实用的购机建议:

第一,2026下半年千万别高价囤AMD CPU,涨价泡沫极大,英伟达一体化芯片铺货后,AMD必然降价清库存;

第二,刚需办公机,捡漏特价Intel散片性价比最高,Intel为守住口碑,尾货价格会探底;

第三,游戏、AI生产力用户,直接观望英伟达新品,不必再搭配高端CPU+独显,老旧装机组合即将淘汰。

说白了,这次行业洗牌,从来不是两家CPU厂商的内卷厮杀,是算力时代的架构革命。Intel固守老旧x86模式、战略摇摆内耗;AMD只想短期牟利、不思生态布局;英伟达看准全场景AI算力风口,跨界重构硬件规则。

对此,你认为三家博弈谁才是最后的赢家?欢迎在评论区留言。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...