AMD在数据中心算力赛道的行业位置,不能笼统地用一句“老二”或“挑战者”来概括。拆开来看,它在CPU和GPU两个战场的处境截然不同,而支撑它站住脚的核心优势,恰恰藏在两块业务的交界处。

从CPU战场看,AMD已是取代英特尔的新王

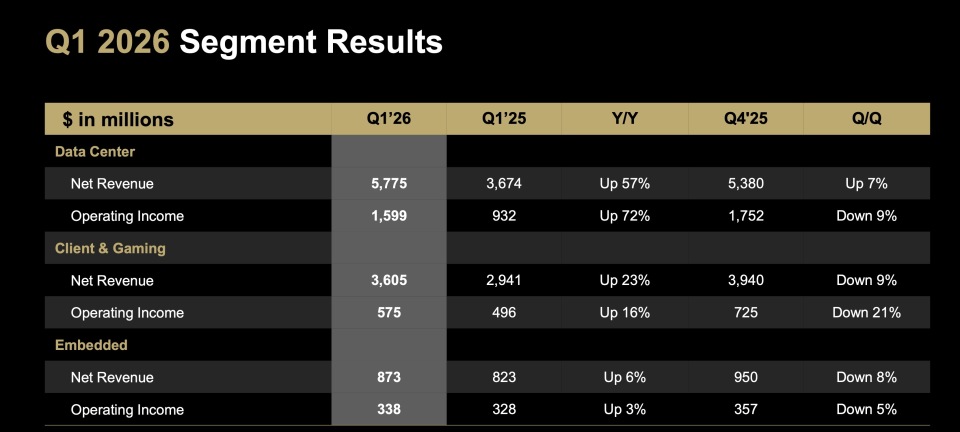

从服务器CPU的视角来看,AMD已经完成了对英特尔的实质性反超。2026年第一季度,AMD服务器CPU营收份额达到46.2%,创下历史新高;其数据中心业务营收达57.75亿美元,连续两个季度超越英特尔的51亿美元。

更关键的差距在利润端。AMD数据中心业务营业利润飙升至11.6亿美元,而英特尔同期仅2亿美元。这意味着客户不仅买AMD的芯片更多,而且愿意为高价值产品买单。

推手是AI智能体时代的到来:数据中心内CPU与GPU的配比正从传统的1:8收紧至1:4,甚至向1:1演进,CPU作为任务调度枢纽的地位正在重新抬升。在这个主战场上,AMD是毫无疑问的进攻者和新主导者。

但从GPU战场看,AMD仍是面对绝对霸主的少数派

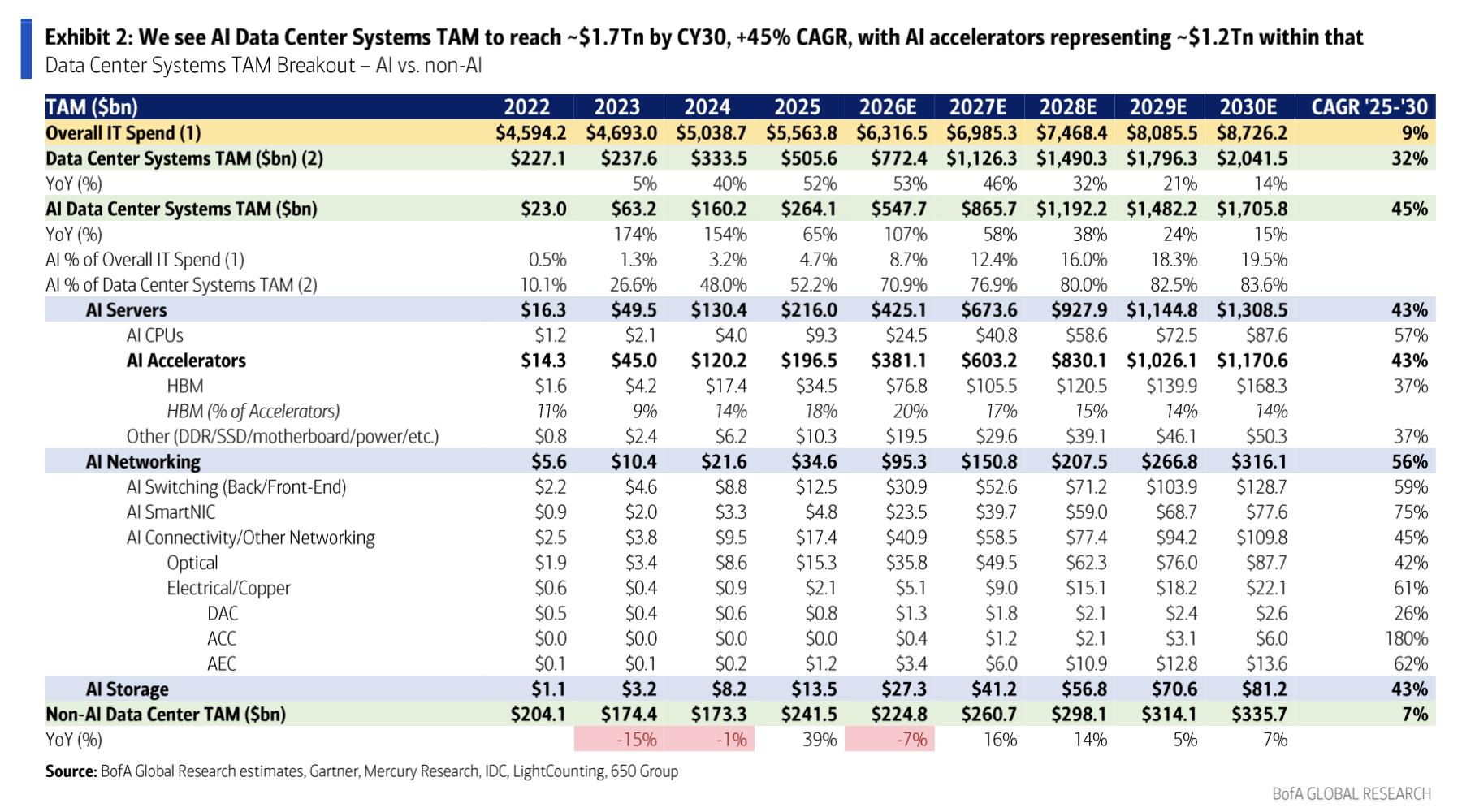

视角切到AI加速器GPU市场,局面完全反转。美银预计,到2030年英伟达将占据68%的AI加速器市场份额,收入高达约8000亿美元;而AMD预计份额仅为7%,收入约801亿美元。英伟达凭借CUDA生态绑定了超400万开发者,形成了极高的迁移壁垒。

面对这座大山,AMD的生存逻辑不是正面硬刚,而是走“开放与兼容”的差异化路线。其Instinct MI350P GPU采用风冷双槽PCIe设计,直接适配标准19英寸服务器机架,让企业能在现有基础设施上扩展AI能力,无需重建昂贵的液冷数据中心。

Futurum Group分析师指出,这帮助AMD吸引那些希望在云端、本地及混合环境中灵活部署、摆脱单一依赖的企业客户。

从系统架构看,全栈协同与深度定制是破局点

单拼CPU或GPU,AMD各有短板,但它的核心竞争优势在于“系统级协同”。在先进封装层面,AMD依托自研2.5D EFB高架扇出桥接技术,通过硅中介层实现多芯粒超密互联,使AI系统并行处理效率提升40%+,单位算力成本降低30%以上。

更直接的优势来自深度定制能力。AMD与Meta的合作并非销售现货芯片,而是从Llama模型的特定工作负载出发,向上定制MI450 GPU,向下协同第六代EPYC CPU,形成架构级的联合优化。这种“算力组合拳”是单纯卖GPU的英伟达、或者缺乏训练级GPU的英特尔都无法直接复制的。

综合判断,AMD的真实位置是算力结构变迁的受益者

AMD当前的行业位置,是一个**“CPU新主、GPU老二、系统级破局者”**的复合体。

它的核心竞争优势并不在于单点算力超越英伟达,而在于精准踩中了AI从纯训练走向推理与智能体部署的结构性拐点——当算力需求从堆砌峰值GPU,转向CPU与GPU高效协同调度时,AMD全栈产品的卡位和开放生态的打法,就成了云厂商寻求供应链多元化的最优解。

它不是在复制英伟达的霸权路径,而是在重塑AI算力的系统配比规则。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...