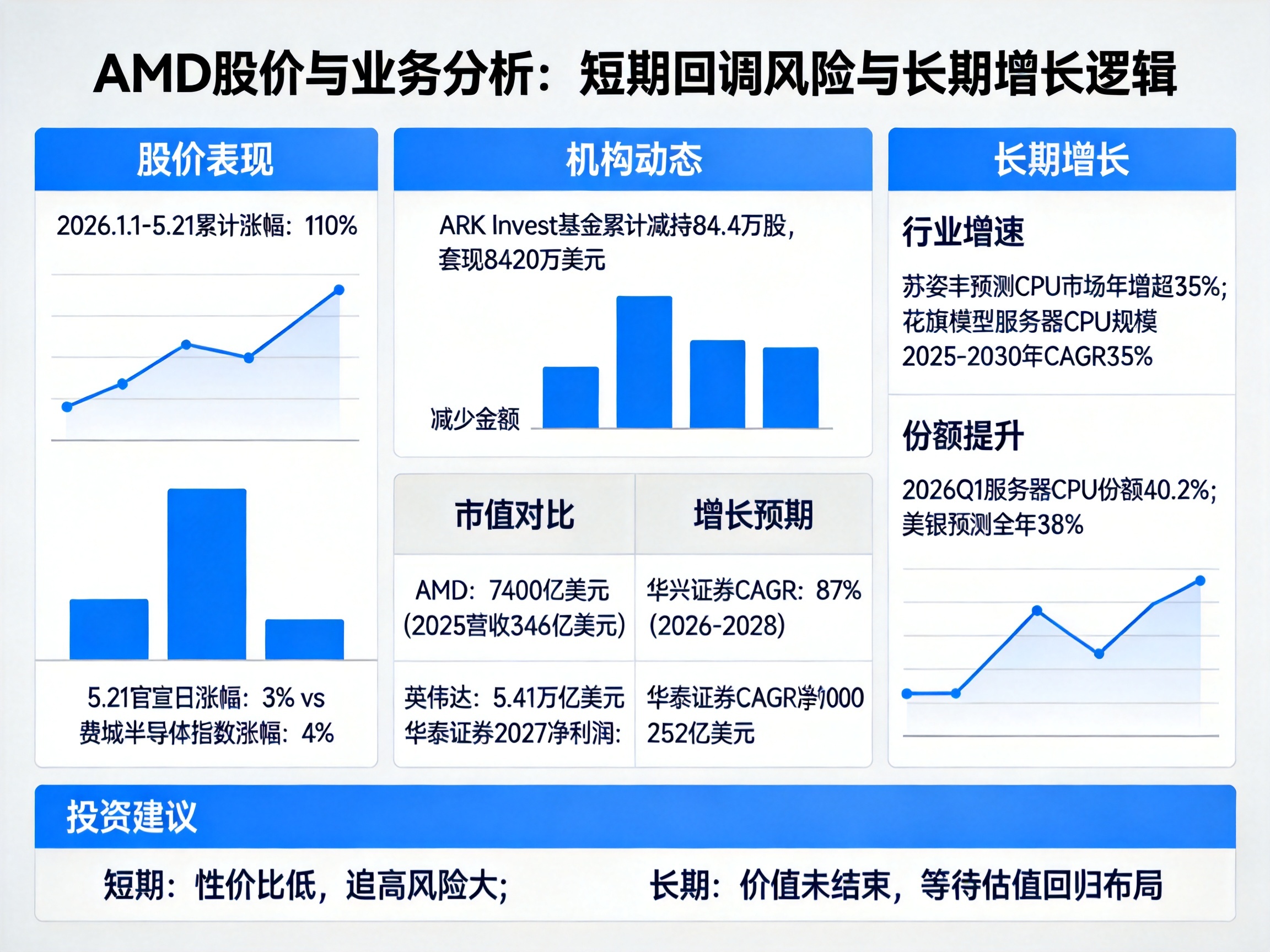

110%。

这是AMD股价从2026年1月1日到5月21日官宣Venice 2nm CPU量产前,累计的涨幅。这个数字意味着,在Venice的利好真正落地前,市场已经提前为它支付了一倍多的溢价。

官宣当天,这个数字传导到了3%。

5月21日,AMD股价最终收涨超3%。而当天,费城半导体指数涨了近4%。一个被寄予厚望的里程碑事件,其股价涨幅竟然跑输了大盘指数。这就像一场期待已久的盛宴,主菜上桌时,宾客们只是礼貌性地鼓了鼓掌。

市场给出的反应,比年初至今110%的狂热,冷静得多。

机构用8420万美元投票,验证了“利好出尽”

市场冷静的背后,是机构用真金白银做出的判断。

在官宣量产前后,“木头姐”凯西·伍德旗下的ARK Invest基金,分三次累计减持了约84.4万股AMD股票,套现金额约8420万美元。

虽然这被解释为基金风控规则下的被动减持,但减持的时机——恰恰在利好兑现的节点——本身就是一个强烈的信号:部分聪明的资金认为,股价已经充分反映了预期。

美国银行5月的全球基金经理调查给出了更宏观的注脚:“做多全球半导体”已成为当前拥挤度最高的交易,市场情绪进入“极致贪婪”过热区。当所有人都挤在同一个方向时,往往意味着短期风险正在累积。

当前的估值,站在了历史的高位

追高AMD,现在买的是什么价格?

长期的故事,由两个35%的增长数字支撑

短期性价比不高,不代表AMD失去了长期价值。其未来的想象空间,由两个关键的“35%”构成。

第一个35%,是行业增速。AMD CEO苏姿丰预测,未来五年全球CPU市场年均增长率将超过35%。花旗集团的模型更为具体:数据中心服务器CPU的市场规模,将从2025年的293亿美元扩张至2030年的1315亿美元,复合年增长率约35%。

AI智能体浪潮正在让CPU从配角回归算力核心,这是一个正在快速膨胀的蛋糕。

第二个35%,是份额提升。在x86阵营内部,AMD是进攻方。2026年第一季度,其在服务器CPU市场的价值份额已升至40.2%。美银证券预测,2026年全年其份额将达到38%的阶段高点。这意味着,AMD不仅在享受行业增长,还在抢夺竞争对手的份额。

Venice作为全球首款2nm数据中心CPU,其高达256核心、1.7倍的性能提升,正是AMD抢夺市场份额、兑现增长预期的核心武器。

所以,当前节点追高还有多少性价比?

答案已经清晰:

策略应该是清晰的:不必在情绪过热时冲进去买单,但可以将AMD列入核心观察名单,等待市场情绪冷却、估值回归更合理区间时,再行布局这场由AI智能体驱动的、长达数年的算力基础设施革命。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...