如果说英伟达是芯片设计企业AI红利的第一赢家,那么第二是谁呢?或许AMD可以是第二的有力竞争者吧,这一点AMD2025年创下历史新高的财报或许可以佐证。

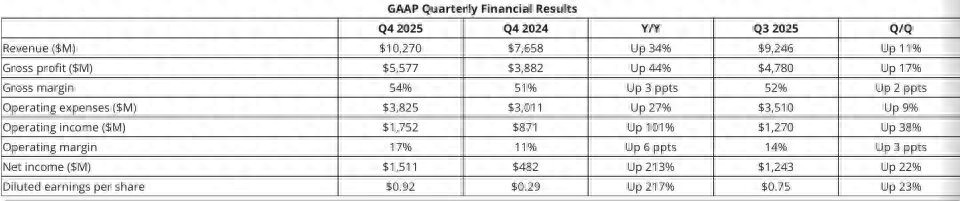

26年2月4日,AMD发布了截至2025年12月27日的第四财季财报:该季度营收达102.7亿美元,同比增长34%,首次突破单季100亿美元关口;同期净利润为15.1亿美元,同比增长213%。2025年全年,AMD实现营收346.4亿美元,同比增长34%;净利润达43.35亿美元,同比增长164%,多项核心指标同步创下历史新高。

AMD的CEO苏姿丰在财报声明中表示,2025年是AMD的一个“定义性年份”。

AI数据中心成为决定性变量

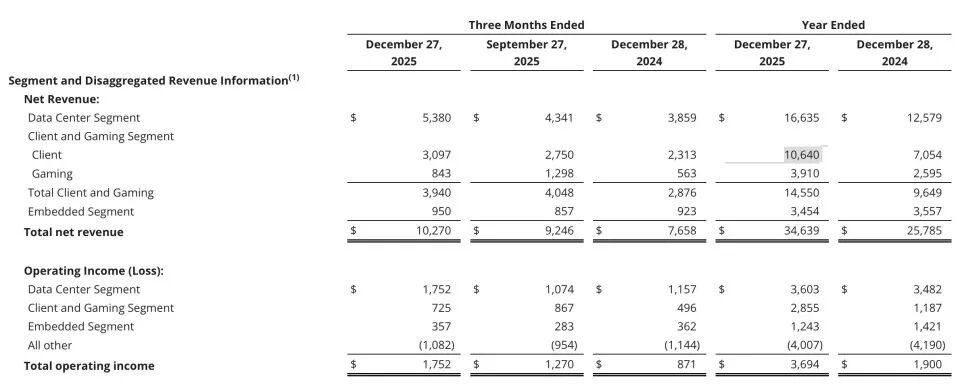

从业务结构来看,面向商用及AI部署开发的数据中心业务已成为收入增长的核心驱动力和业务创收的主力。AMD第四财季的增长主要由数据中心业务拉动,而客户端与游戏业务同样表现强劲。数据中心业务营收达53.8亿美元,同比增长39%,在公司总营收中的占比首次稳定超过50%,成为绝对的第一大收入来源;客户端和游戏业务营收则达到39.4亿美元,同比增长37%。

数据中心板块营收同比增长39%,达到创纪录的54亿美元,主要得益于Instinct MI350系列GPU部署加速以及服务器市场份额的增长。第五代EPYC Turin CPU在服务器领域的采用率持续提升,占服务器总营收的一半以上。第四代EPYC的销售同样表现强劲,在各类工作负载下仍保持着优于竞争对手的性能和总拥有成本优势。

在财季内云计算及企业客户的服务器CPU销量均创下历史新高,年末市场份额亦攀升至历史峰值。在云计算领域,北美超大规模客户持续扩大部署规模。展望未来,服务器CPU需求依旧强劲。第四季度,Instinct GPU营收再创新高,得益于MI350系列出货量的增长,同时公司向中国客户销售MI308也贡献了部分营收。Instinct的应用范围进一步拓展,目前全球十大AI公司中已有八家采用Instinct来支持日益广泛的生产工作负载。

在未来,下一代MI500系列开发进展顺利,该系列采用cDNA6架构与先进的2纳米工艺技术,并配备高速HBM4e内存。公司预计于2027年推出MI500,其AI性能将实现重大突破,可支持大规模多模态模型的运行。总体来看,其AI业务正加速发展。MI400系列与Helios的推出标志着业务迎来重要拐点,公司将在芯片、计算托盘及机架层面提供领先的性能与更优的总拥有成本。

更关键的是盈利来源的占比,财报显示,数据中心业务贡献的营业利润达17.52亿美元,几乎覆盖了公司整体营业利润,这意味着AMD的利润引擎正从“多业务拼凑”转向“单一高价值核心”,这意味着客户端业务和游戏业务基本上只贡献营收,不贡献利润,或者换句话来看,数据中心业务带来的利润远超客户端业务和游戏业务,使得二者带来的占比太低了。

投行摩根士丹利在财报后指出,AMD这一季度的变化并非简单的出货量扩张,而是卖得更贵、卖得更稳定。简单来说就是AI狂潮下的卖方市场,卖方直接选择涨价行情来获得超额利润。当然,出货量也在持续增长。随着EPYC服务器处理器在云厂商与企业客户中持续放量,以及Instinct系列AI加速器逐步进入规模化交付阶段,AMD的产品组合正明显向高毛利区间迁移。反映在财务层面,AMD第四财季非GAAP毛利率达到 57%

AI红利是否具备可持续性?

尽管整体评价偏向正面,但AMD的争议并未消散。与CUDA生态的广泛适用性不同,目前AMD的AI相关收入仍高度集中于少数大客户与特定产品线。在此背景下,未来12至24个月内能否持续扩大AI GPU的市场占有率,被视为决定AMD估值上限的关键变量。

而且,企业的下季度指引层面,AMD 给出的信号相对克制。公司预计,2026 财年第一财季营收将在 95 亿至 101 亿美元之间,区间中值略低于部分市场此前的乐观预期。这一指引意味着,尽管数据中心与 AI 相关需求仍在增长,但季度节奏并未出现明显加速。

摩根士丹利半导体分析师约瑟夫·摩尔(Joseph Moore)认为,在云厂商和大型客户持续加大AI基础设施资本开支的背景下,市场原本期待AMD给出更具进攻性的短期指引,不过站在AMD的立场上,他们对于下个季度的指引更强调可见订单与既有交付能力,而非对潜在需求的提前定价。也正因如此,这份指引被部分机构解读为管理层对当前竞争格局与自身产能爬坡节奏的审慎判断,而非需求放缓的直接信号。

不过AI带来的红利并没有快速退潮的风险,尤其是在英伟达独霸供应链的背景下,众多大厂都会选择和AMD接触作为planB。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...