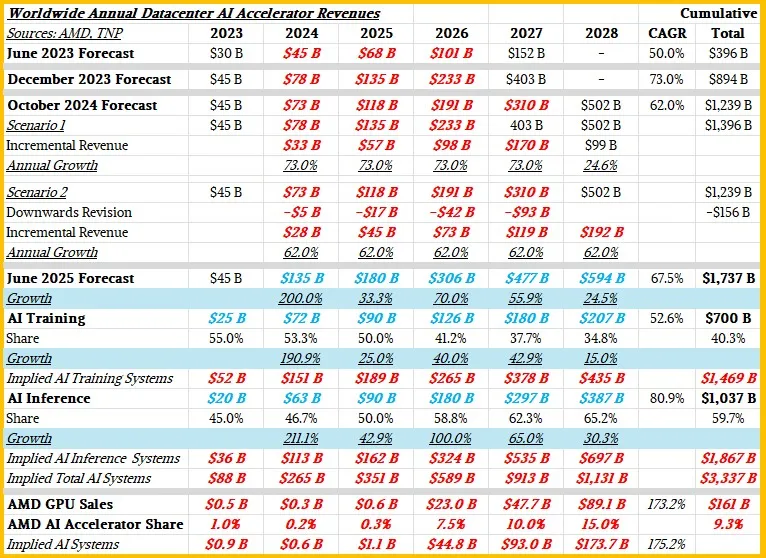

这盘棋的棋盘,是全球每年数千亿美元的AI算力市场。棋手主要有四位:长期垄断者英伟达、挑战者AMD、守成者英特尔,以及在特定区域市场崛起的国产芯片阵营。筹码不是形容词,是能称重的硬通货:核心客户订单、硬件性能参数、生态壁垒的厚度,以及供应链产能。

AMD的出招,意图不在“追赶”而在“破局”

AMD在7月旧金山大会亮出的Instinct MI450加速器和Zen6服务器CPU,不是简单的产品迭代,而是一套组合拳,意图直指英伟达垄断体系的软肋。

第一张牌:用“内存碾压”和“能效比”打差异化。 MI450搭载的432GB HBM4内存和19.6TB/s带宽,分别是英伟达旗舰H200的18倍和4.1倍。这意味着单卡就能加载万亿参数模型,直接解决大模型训练推理的内存瓶颈。

更关键的是,在AI推理这个快速增长的市场,MI450在中文NLP任务中,速度较英伟达B200快41%,能耗降低29%。对于被Token成本压得喘不过气的云厂商来说,这是无法忽视的性价比优势。

第二张牌:绑定“关键客户”撕开生态缺口。 棋局最重的一步,是AMD拿下了Meta一份5年价值约600亿美元的AI算力设备采购协议,将部署定制款MI450。这不仅是巨额订单,更是一个信号:顶级客户开始认真寻找英伟达的替代品。

传闻中,另一AI巨头Anthropic也在计划采购MI450。当OpenAI量级的客户开始排队,英伟达的客户壁垒出现了裂缝。

第三张牌:押注“智能体时代”的算力结构变迁。 这步棋超越了硬件本身,抓住了产业趋势。随着AI进入智能体(Agent)时代,任务调度、工具调用等复杂流程极大依赖CPU,数据中心CPU与GPU的配比正从过去的1:8向1:1收敛。

AMD同时拥有即将推出的192核Zen6服务器CPU和顶级AI加速器,能提供“CPU+GPU”的协同解决方案。而英伟达的强势主要在GPU,这给了AMD一个系统级的进攻维度。

其他棋手的筹码与被动局面

面对AMD的进攻,其他棋手处境各异。

英伟达:护城河深厚,但侧翼遭遇挑战。 其核心筹码仍是CUDA生态,覆盖超400万开发者,这是短期内最难复制的壁垒。然而,AMD通过开放策略兼容PyTorch等主流框架,降低切换成本,正慢慢松动这道围墙。

英伟达的被动在于,其高端GPU产能受制于先进封装,且在地缘政治下对部分市场出口受限,给了对手空间。据IDC数据,2025年在中国AI加速芯片市场,英伟达份额已从95%骤降至55%。

英特尔:腹背受敌,处境最被动。 英特尔在服务器CPU市场正遭受AMD的持续侵蚀。TrendForce预计,采用台积电N2工艺的AMD EPYC Venice处理器,将继续抢夺英特尔份额。同时,英特尔在AI加速芯片领域尚未拿出足以抗衡的产品。其18A制程的加速落地,已从技术竞赛变为生存之战。

国产芯片厂商:机遇与挑战的复杂棋盘。 在国内信创政策驱动下,华为昇腾、海光DCU等厂商在政务、金融等领域份额提升(华为2025年中国市场份额约20%)。但AMD新硬件若恢复对华出口,将在高端市场与国产芯片直接竞争。

国产芯片的筹码在于政策市场和本土化服务,但短板是7nm以下先进制程依赖代工,生态成熟度仍需时间。

当前局面:算力采购逻辑已变,AMD在中盘赢得主动

这盘棋进行到中盘,一个根本性变化是:买家的采购逻辑变了。云厂商和互联网巨头从追求“单一最强算力”转向“性价比、供应安全和多元协同”。

因此,当前局面判断清晰:AMD凭借一次精准的技术发布和关键的客户绑定,已从“追赶者”转变为有力的“破局者”,在中盘赢得了主动。 华尔街用真金白银投票,瑞银给出310美元目标价,富国银行看到345美元,核心逻辑就是看好其AI加速器和服务器CPU的双重驱动。

终局预判:从“单极垄断”走向“多极竞合”

这盘棋的终局,不会是AMD取代英伟达成为新的垄断者,而是全球算力市场从英伟达“单极垄断”走向“多极竞合”。

最终受益的将是整个产业。更激烈的竞争意味着更快的技术迭代、更合理的价格和更丰富的算力选择。AMD的这次出招,真正搅动了算力市场的深水,棋局已从“一家独大”进入“群雄逐鹿”的新阶段。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...