我的反思:在极高的预期面前,没有“大超预期”就是不及预期。

先说结论:AMD刚刚交出的这份财报,单看数字堪称完美,但盘后直接被资本市场当头一棒,暴跌超8%。别看营收利润都在狂飙,其核心原因只有一个——市场的定价里早已透支了“神话”级别的预期,而AMD这次,只交出了“优秀”的答卷。

年初至今,美股的AI行情一直在狂飙。但昨天看完AMD的财报和盘后跳水,我跟几个做美股基金的朋友聊了聊,大家不约而同地感慨:现在的华尔街,真的太挑剔了。

表面风光:一份“写进公司历史”的成绩单

如果只看头条新闻,你会觉得AMD赢麻了。

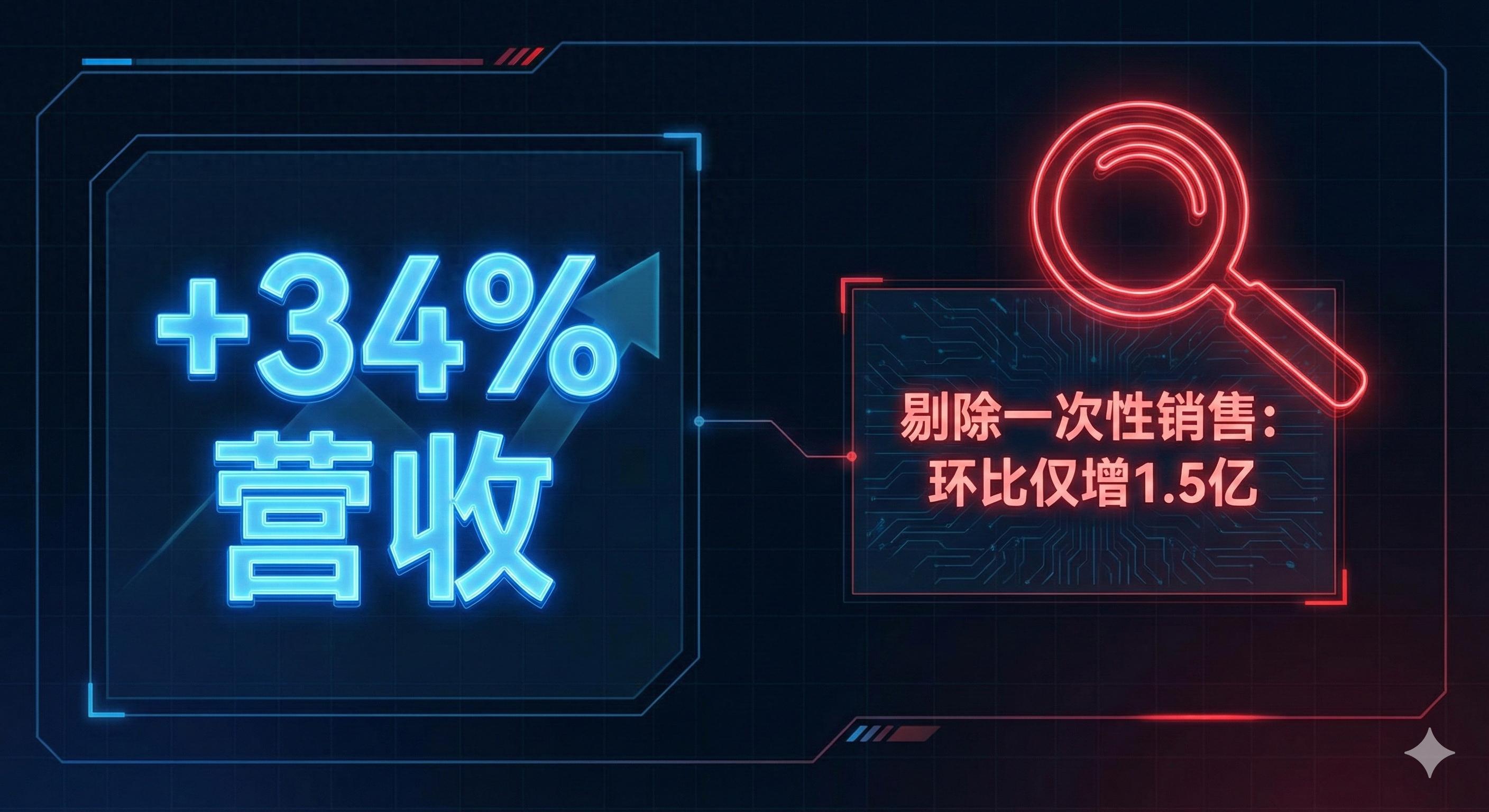

2025年第四季度,总营收达到 102.7亿美元。这个数字不仅比去年同期暴增了34%,更是硬生生越过了华尔街普遍预测的100亿美元大关。

增长动力在哪?两大核心引擎全开:

更有意思的是盈利能力。调整后每股收益(EPS)报 1.53美元,比分析师的预期高出了将近16%。

营收、利润双双大超预期,按理说这绝对是个重大利好,股价不得原地起飞?结果,资本市场直接给它表演了一个“断头铡”。这到底是怎么回事?

扒下底裤看数据:华尔街到底在怕什么?

就像我以前常说的,投资的本质是买预期。 真正的答案,往往藏在那些不那么光鲜的细分数据里。我们需要把财报的“外衣”扒掉,看看那些让专业投资者感到不安的真实隐患。

1. 指引的“温差”:离乐天派的底线差了一口气 AMD给出的今年一季度营收指引中值是 98亿美元。说实话,这个数字本身不差,甚至略高于市场共识。 但问题在于,那些最乐观的投资者(也就是把股价推高到现在的这拨人)心里的底线是 突破100亿大关。在股价已经翻倍的背景下,一个“还不错”的指引,在市场看来就等同于“不及格”。

2. 拆解AI收入:一次性买卖掩饰了增长疲态 这才是真正致命的一击。我们仔细拆解那看似亮眼的数据中心53.8亿美元营收。 这里面,其实包含了大约 3.9亿美元 是卖给中国市场的 MI308 芯片收入。因为禁令的原因,这笔钱很明显是一次性的“绝唱”。

如果我们把这个一次性因素剔除,你会发现一个残酷的事实:AMD寄予厚望的旗舰AI芯片(MI300系列),其核心业务环比增长仅为 1.5亿美元。

想想看,一个被市场寄予厚望、要去挑战英伟达霸权的新业务,环比增速居然只有这么点?这远远低于市场的狂热预期。

3. 毛利率的“幻觉” 财报公布的 Non-GAAP 毛利率是57%,非常亮眼。 但同样的逻辑,如果你扣除掉刚才说的 MI308 一次性销售,以及相关的库存影响,核心业务的真实毛利率大概只有 55% 左右。 底层的盈利能力改善幅度,并没有表面数字看起来那么强。

两个战场:CPU的降维打击与AI的苦苦追赶

要把AMD看透,必须把它放在两个战场里评估。

在传统的CPU战场,AMD的基本盘非常稳,甚至可以说是对英特尔的单方面屠杀。 数据显示,在全球PC市场回暖(增长11%)的大背景下,AMD的客户端业务增长了34%,而老对手英特尔的相关业务反而萎缩了6.6%。目前AMD的CPU市场份额已经蚕食到了 41%。这部分业务,是AMD实打实的现金牛。

但在决定未来的AI战场,AMD的追赶极为吃力。 AMD的决心很大,下一代基于2nm工艺的 MI450 承诺性能翻倍。而且他们的战略变了——不再只卖单片GPU,而是转向交付像“Helios”这样的整套机架级解决方案。

这是一个非常深远的转变。因为大型云厂商采购的从来不是单个芯片,而是能立刻部署的计算集群。AMD终于意识到,要跟英伟达打,不能只拼单点产品,必须拼生态和系统。

估值的终极惩罚:没有容错率的豪赌

写到这里,一切逻辑都闭环了。

为什么市场要惩罚一份好财报?因为估值太贵了。 按2026年的盈利预期来算,AMD的远期市盈率(PE)高达 38倍。作为对比,真正的AI霸主英伟达只有 23倍,而“卖水人”台积电只有 22倍。

38倍的估值意味着什么?意味着市场对你的预期是完美无瑕的极速增长。 正如一位圈内大佬所言:“在高预期的环境下,任何不完全超预期的点,都可能被放大成抛售的理由。”

当这份财报无法提供支撑这种极致预期的“燃料”时,估值向下修正(杀估值)就是必然的结局。

至于这次暴跌,究竟是情绪宣泄的短期挫折,还是AMD在追赶英伟达路上遇到结构性瓶颈的危险信号?我的看法是:低预期才是最大的安全边际,而在AI这趟狂飙的列车上,AMD还需要拿出更多超越预期的“真东西”,才能配得上它现在的身价。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...