2025年是AMD实现结构性转型的一年——公司从组件制造商转型为数据中心及AI基础设施的全栈架构师。

AMD第四季度业绩表现强劲,实现双超预期:非GAAP每股收益(EPS)达1.53美元,超出预期21美分;营收同比激增33.8%至103亿美元,同样超出预期6.3亿美元。

在分析师看来,这一创纪录的财务业绩得益于三大核心支柱:AI业务的快速扩张、CPU部门的持续主导地位,以及向系统级规模模式的成功转型。

值得注意的是,即便剔除与中国相关的3.9亿美元非经常性Instinct MI308销售额,AMD本季度业绩依然能够超出市场共识预期。

深入分析各业务板块,数据中心已成为首要增长引擎,本季度占总营收的比例超52%。

该板块销售额达54亿美元,同比增长39%,环比增长24%,表现极为亮眼。目前,Instinct GPU业务正以激进的年度更新周期为特点,旨在跟上通用AI(Generative AI)模型的快速发展步伐。

此外,MI350系列已被全球前10大AI公司中的8家以及多家云服务提供商采用——这与其性能和总拥有成本(TCO)优势密切相关,该优势对于训练和推理工作负载而言正变得愈发具有吸引力。

展望未来,分析师对将于2026年下半年推出的MI450系列充满期待,这将成为行业的关键转折点。

该系列将采用HBM4内存,预计其内存容量和横向扩展带宽将达到竞争对手Vera Rubin系列的1.5倍。这种以带宽为核心的设计,将解决大型语言模型(LLM)训练和推理中的关键瓶颈,有望帮助AMD在下一代AI超级集群中占据显著份额。

EPYC处理器持续的市场份额增长也是公司的强劲推动力——AMD在服务器CPU市场的成功,已从单纯挑战行业龙头,转变为如今的行业标准制定者。

得益于第五代EPYC处理器的广泛采用,2025财年数据中心业务营收同比增长32%,达创纪录的166亿美元。第五代EPYC处理器占服务器总营收的比例已超过一半,凸显出客户向新架构转型的速度之快。

正如分析师此前所述,AMD正处于关键拐点——公司已从销售单一芯片,转向提供集成式机架级系统。

在OCP全球峰会上推出的Helios机架级平台,将是首个基于开放标准构建的全集成解决方案,采用Meta的Open Rack AI设计架构。这种系统级 approach,使AMD能够占据更多数据中心物料清单(BOM)份额,包括网络和电源管理组件,同时为超大规模数据中心提供参考设计,缩短部署时间并减少碎片化问题。

分析师还想简要提及客户端计算业务:该板块第四季度营收同样创下31亿美元的纪录,同比增长34%,超出分析师的预期。

这主要得益于Ryzen(锐龙)9000系列桌面处理器的受欢迎程度,以及在商用笔记本领域持续的市场份额增长。这一趋势贯穿始终——AMD正在多个战线发力,并在目标细分市场中不断抢占先机。

在业绩指引方面,公司预计下一季度营收约为98亿美元,高于市场共识的93.7亿美元,对应同比增长约32%,环比略有下降5%。此外,非GAAP毛利率预计将维持在55%左右。

此时你可能会问:既然对公司前景相对乐观,为何财报发布后股价大幅下跌?

首先,5%的环比下滑引发了投资者恐慌,因为他们此前已将股价定价为“持续扩张”预期。但分析师对此并不担心——第四季度的业绩本身就处于异常高位,且当前指引依然超出华尔街多数人的预期。

其次,AMD指引的运营费用将达到30.5亿美元,显著高于多数分析师预期,这可能会限制短期内的运营杠杆。

归根结底,分析师认为核心原因在于AMD估值依然较高,因此投资逻辑中的任何细微裂痕,都可能对公司产生较大影响。

公平地说,AMD当前估值依然处于高位,但相较于分析师首次关注该公司时已大幅压缩。

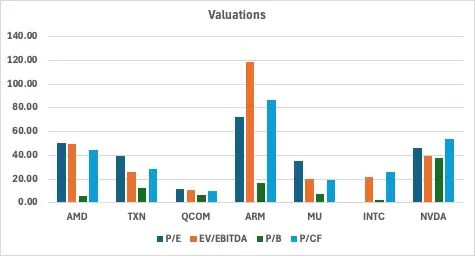

目前其非GAAP市盈率(P/E)为49.99倍,与Nvidia (NVDA) 的45.78倍基本持平——AI热潮启动以来最低估值。

从GAAP口径来看,AMD的市盈率相对盈利增长比率(PEG)仅为0.5,极具吸引力。

考虑到公司的增长前景,尤其是数据中心板块的强劲势头(预计到2030年,该板块总可寻址市场(TAM)将达到1万亿美元),分析师认为AMD当前被低估。

增长方面,核心驱动力无疑是数据中心业务——管理层预计未来3至5年,该板块营收年复合增长率(CAGR)将达60%。

AMD目前的目标是,未来5年内实现数据中心年营收约1000亿美元——考虑到公司当前数据中心年营收仅为170亿美元,这一目标看似激进。

在服务器领域,AMD无疑将继续在x86服务器市场从Intel手中抢占份额,管理层还表示,2026年服务器CPU市场将实现强劲的双位数增长。

这一增长将由智能体AI(Agentic AI)推动:工作负载将从简单的聊天机器人,转向需要高速协调和工具调用的复杂AI智能体,而这将对高性能CPU提出更高需求。

综合所有这些前景,以及AMD兑现其路线图的高概率,分析师认为公司有望在2030年实现每股收益(EPS)超过20美元——这意味着,按照当前估值倍数,AMD在未来几年的市值有望突破1万亿至2万亿美元。

当然,风险也并非没有。AMD当前估值仍存在溢价,这使得公司的运营容错空间较小——财报发布后的下跌已凸显了这一点。

尽管基本面指引依然强劲,但环比放缓的表象足以阻碍股价势头,尤其是在高市盈率的背景下,任何未达到“超预期且上调指引”的表现,都可能被市场视为失望。

此外,AMD的远期估值高度依赖于执行能力,尤其是在公司通过Helios平台聚焦机架级解决方案的背景下。这将增加执行风险,例如产能提升和软件 adoption 等——市场将根据性能稳定性、安装便捷性等终端细节对其进行评判。

结论

随着整个AI半导体行业步入2026年,分析师认为AMD处于独特的优势地位——它是唯一一家能够在从移动AI PC到AI超级计算机的全计算栈中,提供领先性能的供应商。

分析师相信,2026年将是AMD将其结构性优势转化为行业主导地位和持久市场领导者的一年。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...