服务器芯片价格上调15%:AMD Intel应对2026年数据中心升级周期;

传AMD 和 Intel服务器CPU将涨价

涨价计划曝光:库存售罄背后的需求压力

AMD和Intel正考虑将服务器CPU价格上调高达15%,这一举措源于2026年库存几乎全部售罄。超大规模数据中心运营商加速升级硬件架构,推动了对新一代处理器的需求激增。AMD的EPYC系列和Intel的Xeon系列已成为焦点,预计这一价格调整将从第一季度开始实施,以维持供应链稳定。

具体幅度在10%至15%之间,旨在应对生产成本上涨和需求超出预期的情况。KeyBanc分析师指出,这种策略并非首次,过去类似需求高峰期也曾出现过调整,但当前AI应用扩张使情况更为紧迫。实际影响可能波及下游服务器制造商和云服务提供商,推动整体生态成本微升。

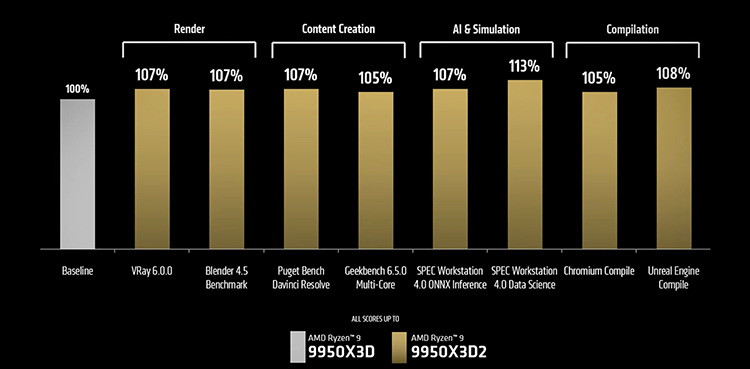

AMD与Intel CPU竞争对比图

受影响产品剖析:新一代服务器CPU性能跃升

AMD的第五代EPYC Turin处理器采用Zen 5架构,支持更高核心密度和AI优化,预计在2026年下半年扩展到2nm Venice系列。Intel的Xeon Granite Rapids则聚焦于多路扩展,结合Diamond Rapids后续产品,提升数据处理效率。这些CPU在功耗管理和多线程任务上实现优化,适用于大规模AI训练和推理场景。

工程细节显示,这些处理器通过先进工艺节点如3nm和5nm制造,晶体管集成度更高,但生产良率挑战要求供应链精细调整。相比前代,性能提升达25%以上,却面临原材料成本上涨,间接推动价格策略。实际应用中,这种迭代确保数据中心在高负载下保持稳定性,避免热量积聚影响长期运行。

Intel 和 AMD的算力芯片

市场动态洞察:AI热潮重塑供应链格局

服务器CPU市场正经历需求爆炸式增长,2026年出货量预计同比增长25%。AMD在数据中心份额持续扩大,服务器CPU出货或增长50%,AI GPU销售可能超150亿。Intel则通过代工业务扩展,目标成为全球第二大代工厂,吸引苹果等客户采用其18A工艺用于中端设备。

当前现状显示,内存和闪存价格涨幅超70%,整体物料成本上扬25%,导致出货量小幅下滑2.6%。发展趋势指向本土化生产增强,厂商通过库存管理应对波动,但AI数据中心建置周期延长或加剧竞争。全球视角下,这种涨价可能刺激中端市场转向Arm架构,分散风险。

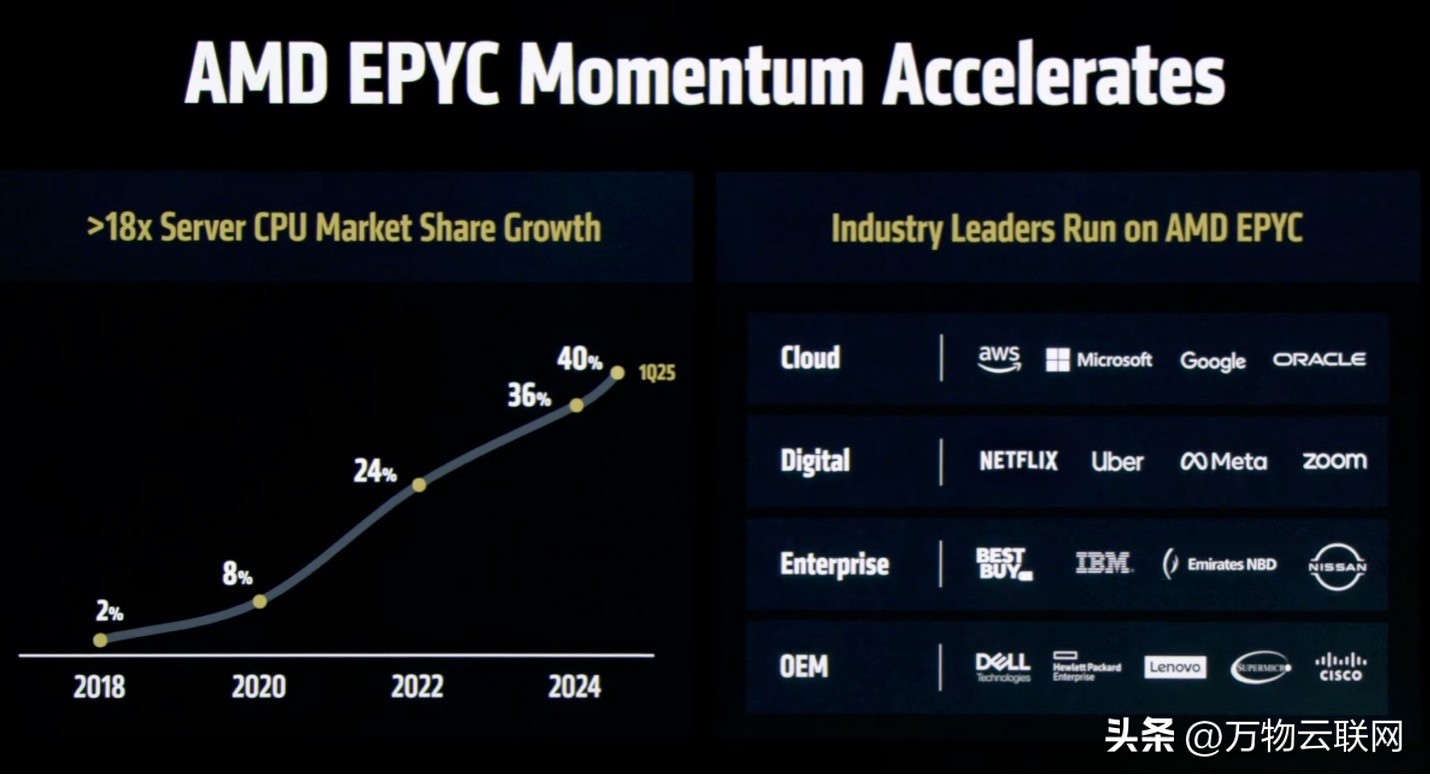

数据中心CPU主导权转移示意图

技术趋势探讨:工艺节点与生态融合的演进

服务器CPU工程技术正向更小节点倾斜,AMD和Intel的2nm和18A工艺优化能效比,支持AI加速器集成。这种融合要求算法与硬件协同,提升实时处理能力,但挑战在于良率控制和热管理创新,如Cryo-Chamber冷却系统的应用。

从发展趋势看,数据中心正向混合架构转型,结合CPU与GPU形成高效集群,推动从传统计算向智能推理扩展。不过,需注意全球组件短缺影响中低端渗透率,厂商通过跨平台兼容性优化维持增长。这一演进将强化供应链弹性,确保在需求高峰期供应连续。

行业影响评估:价格调整对下游生态的连锁反应

这一涨价举措对工程领域的影响在于推动材料和制造优化。15%的上调幅度要求下游服务器厂商调整预算,可能加速模块化设计普及,提升整体系统耐用性。同时,库存紧俏刺激本土供应商投资,降低外部依赖风险。

长远趋势显示,AI需求将持续驱动市场分层,高性能CPU占据高端份额,但价格敏感用户或转向云租赁模式。整体而言,这一策略虽短期加剧成本压力,却为技术迭代注入资金,支持行业向可持续发展的方向迈进。

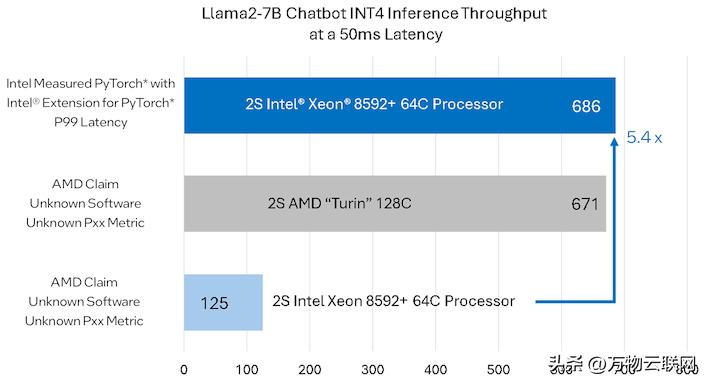

Intel 和 AMD的芯片性能

AMD和Intel的服务器CPU价格调整,源于AI驱动的库存压力和升级需求,体现了市场在技术演进中的务实应对,这一动态基于可靠分析,并在竞争格局中提供参考路径。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...