其中26起收购集中在消费电子领域。立讯精密通过收购线束、连接器、键盘、声学、整机代工等苹果供应链上的成熟资产,实现了从零组件产品到模组,再到系统集成的全产业链一体化整合。

对产业链完善具有重大节点意义的收购颇多。2011年5月,立讯精密以11.8亿元的对价收购昆山联滔电子100%股权,成功切入苹果iPad产业链;2014年3月以6000万元的对价收购丰岛电子100%股权,扩展键盘和按键类产品;2016年9月至2017年3月收购美特科技(苏州)、美律电子(惠州)和美律电子(上海)资产,切入声学领域,成为苹果AirPods产品的核心组装商;2020年12月联合控股股东立讯有限,以33亿元对价收购纬新资通和纬创投资,进入iPhone整机代工业务,成为与和硕科技、富士康并驾齐驱的整机代工商。

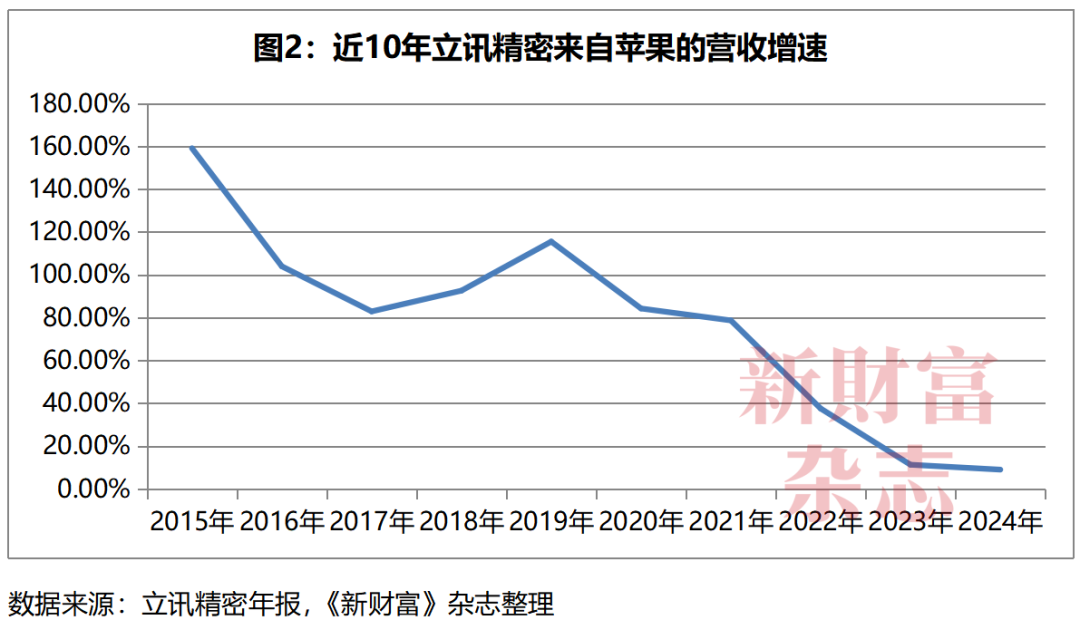

通过一系列的收购,立讯精密从苹果获得的订单品类和订单规模持续扩张。2015—2024年,苹果营收增长67.3%,立讯精密来自苹果的营收增长83.9倍,增幅远高于这个大客户。

为承接涨势如虹的订单,立讯精密资产规模、员工人数相应急剧增加。

其一,资产规模扩张19倍。2015年到2024年,其总资产从116亿元增至2238亿元,购建固定资产、无形资产等资本开支由10亿元级增长至100亿元级,10年支出近750亿元。其中,固定资产从25.9亿元增至482.3亿元。

其二,员工人数增长6.4倍。2015年,立讯精密员工为3.82万人,其中生产人员3.17万人,占了83%。到2024年末,其员工总数达到27.81万,其中生产人员23.5万人,占比达84.5%。产线生产员工人数10年增长了6.4倍,劳动密集属性不变。

插播一句,为全球化巨头代工产品的属性,决定了立讯精密“营收在外”的特性。2022—2024年,立讯精密在中国大陆之外市场的销售收入分别为1786亿元、1960亿元、2258亿元,占总营收的比重为84%左右,国际化是立讯精密成长的基因。

但是,全球消费电子的迅猛增长,在2020年骤然变调,智能手机出货量增速开始下滑,苹果的业绩在2022年触及高点后连续两年下滑,净利润负增长。

这一大趋势下,立讯精密来自苹果的营收增速大幅降低,从2021年之前78%—104%的高位,大幅降至2022年的37.5%、2023年的11.3%,2024年进一步降至10%以下,录得9%(图2)。

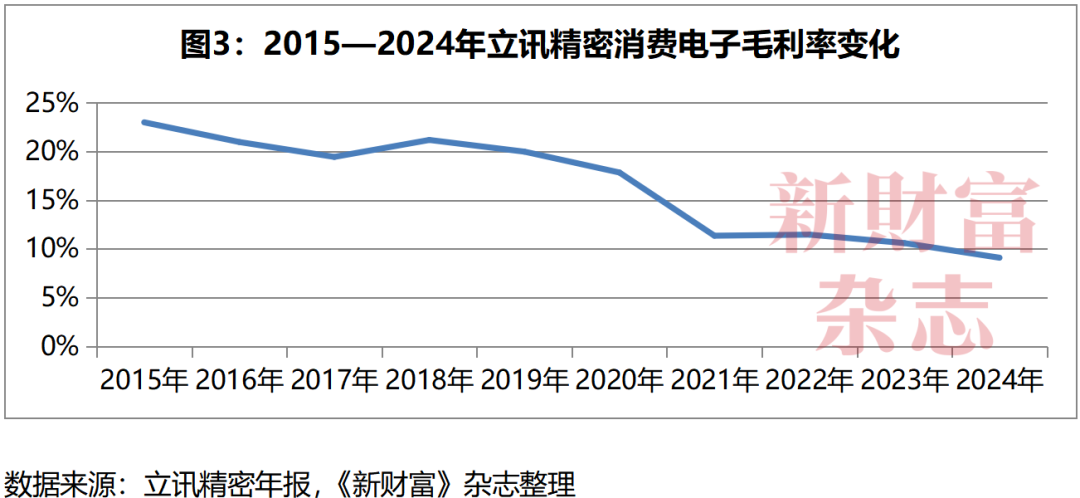

除了被消费电子产业及苹果减速拖拽之外,立讯精密从零部件向整机代工的业务延伸,产品结构变化不可忽视的另一面,是毛利率的下降。其消费电子板块的毛利率从2015年的23%,节节下降至2024年的9.1%(图3)。

这意味着,立讯精密的消费电子业务仍需要靠收入规模扩张,来抵销毛利水平下降的负面影响,才能保持这一业务的利润规模不会坍缩。

那么,在苹果营收和净利润不增反降的情况下,立讯精密依靠获得更多苹果订单的增长模式还能持续吗?立讯精密的通信和汽车业务,能否支撑其业绩再增长?

03

汽车和通信业务:年营收均超百亿元,

合计占比仍不足12%

基于消费电子的竞争优势,立讯精密横向延伸,进入了通信电子和汽车电子业务,以打造第二增长曲线。

在新业务启动初期,立讯精密复制了消费电子业务成长的收购策略。例如,收购科尔通,进入通讯电子产业;收购福建源光电装,进入汽车连接器领域等。近5年来,为了推动新业务快速发展,立讯精密在2021年再次进入密集收购和投资周期。

一是近4年进行了20多项资产收购。其中,对德国线束巨头莱尼(Leoni AG)及其子公司、闻泰ODM业务资产包的收购,交易对价均超过了43亿元,是立讯精密收购史上耗资最高的两起交易。

二是资本支出大幅增长。2022—2024年,立讯精密的资本支出均维持在百亿元规模的高位,分别为135.84亿元、113.87亿元、121.11亿元。2025年一季度,产能扩张及生产基地升级下,其资本支出达到51.15亿元,同比增长62.7%。

这样的投入,效果立竿见影。

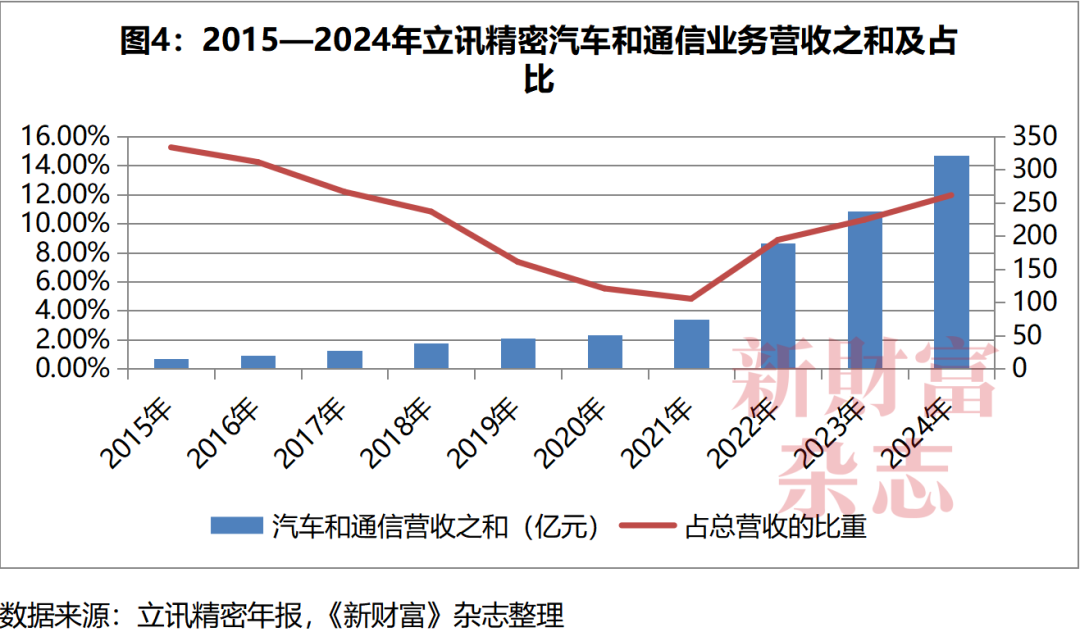

2015—2024年,其通信和汽车两大业务营收逐年攀高,2023年均超过100亿元。2024年,这两大业务营收合计达到321.2亿元,是2015年营收之和15.45亿元的20.8倍(图4),并超过2018年消费电子业务的营收,相当于立讯精密成功再造了一个立讯精密。

其中,汽车业务是立讯精密着力发展、补足电脑板块业务下滑缺口的战略性板块。

在中国着力发展电动汽车的2012年,立讯精密已正式开启了汽车领域的连接线、连接器业务布局。其收购的福建源光电装有限公司,2012年净利润555.22万元,2013年净利润即翻倍至1001.63万元,验证了立讯精密向汽车领域延伸业务的可行性。

此后,立讯精密完成对立昇智能等资产的并购,并与奇瑞汽车成立合资公司,向全球汽车前十大Tier1(一级供应商)厂商的目标进发。

2024年,立讯精密对德国线束巨头Leoni AG及其子公司的股权收购,便是其汽车电子业务国际化扩张的关键一步。2021年,Leoni AG在汽车线束市场的份额位列全球第四,客户包括宝马、奔驰、大众、通用、福特等销量居前的主机厂,在欧洲拥有成熟的制造基地和市场渠道。

2024年,立讯精密汽车业务营收突破100亿元,达到137.58亿元,同比增长48.7%,较2015年增长15.3倍。2025年上半年,其汽车业务实现营收86.6亿元,同比增长82.07%,是立讯精密营收增速最快的业务。随着Leoni AG业务整合完成,立讯精密汽车业务营收或将继续增长。

汽车之外,立讯精密的通信和数据中心业务则是另一增长点,2024年创收183.6亿元,超过了消费电子业务2017年的营收。2025年上半年,该业务实现营收111亿元,同比增长48.65%,是其大盘中增速第二高的业务。

2024年,立讯精密在通信射频领域,5G-A网络部署与6G研发投入双线并进,布局数据中心零组件,打造了面向AI整机柜的核心零组件整体解决方案;前沿互连方案224G KOOLIO CPC(共封装铜互连)突破性地将高速连接器与芯片基板进行直接集成,攻克了AI智算时代传统PCB布线空间密度和信号传输质量的技术瓶颈;基于自研的Optmax裸线技术打造的1.6T OSFP ACC有源铜缆,为高端数据中心提供了高带宽、高可靠性的高速铜互连方案,能有效助力AI/ML(人工智能集群/机器学习集群)快速扩展。

这些底层技术的积淀和突破,为立讯精密在数据中心业务的攻城略地夯实了基础。未来,随着数据中心的大规模建设,立讯精密数据中心的业务体量或会大幅增长。

不过,需要看到的是,两大业务营收之和在立讯精密总营收中的占比尚小,2024年仅有11.95%,只有1/10的权重,较苹果业务贡献的1901亿元营收相去甚远,未来其能否挑起业绩增长的大梁,尤需时日观察。

而在汽车和通信已成为竞争红海的当下,立讯精密的追新脚步并未停止,更深层的业务布局雏形已现。

04

下注机器人和半导体业务,

布局“第三增长曲线”

面对国家战略发展半导体和机器人产业的蓝图,立讯精密已在这两大赛道下注,勾勒“第三增长曲线”。

其一,是布局机器人业务,立讯精密旗下多家公司已深度涉入机器人制造领域。

国际数据公司(IDC)预测,2029年全球机器人市场规模将超过4000亿美元,且中国市场将占据近半份额。广阔发展空间吸引下,蓝思科技、领益智造、长盈精密、歌尔股份等消费电子产业链公司集体进入机器人制造赛道,将历史积累的精密制造能力复用在这一领域,以图在新蓝海中抢占一席之地。

立讯精密也不例外,早在十多年前已开始布局。2013年5月,立讯精密在江苏常熟设立江苏立讯机器人有限公司,立讯精密直接持股70%。

在人形机器人的核心零部件业务上,立讯精密采用“代工+自研+投资”三结合的方式取得突破。其一,其生产的轻量化谐波减速器,已获得特斯拉旗下机器人擎天柱(Optimus)的验证,在单台机器人中的价值量约为8000元;其二,其已为擎天柱机器人供应全身连接器,单机价值量约为3000元;其三,其生产的六维力传感器可集成于灵巧手中,支持0.1N(力学单位牛顿)级的力控精度,适配Meta Quest3的交互需求。

在量产能力上,立讯精密投资6.7亿元建设的西安未央研发基地,达产后年产分拣机器人整机2万台,预计2025年向智元机器人交付首批1000台人形机器人本体。其位于墨西哥的工厂,规模年产5万台机器人,搭载英伟达Thor系列芯片,能够实现运动控制延迟小于1毫秒的高性能。

2025年5月,立讯精密投资50亿元,在常熟经开区打造立讯机器人总部基地,聚焦工业机器人研发、智能装备制造及自动化解决方案,这一基地计划打造无人化、柔性制造生产线,项目达产后预计年产值达100亿元。

2025年6月,立讯精密设立了立芯精密智造(汕头)有限公司,注册资本1亿元,主营业务包括工业机器人制造、智能机器人研发、集成电路芯片及产品制造等。

除此之外,立讯汽车科技、立臻科技、立讯电子科技、立鼎电子科技等多家立讯精密相关公司,都深度涉足机器人相关业务。

2025年4月,王来春参观智元机器人时曾表示:“立讯现在有数十万的工人,并且还在做商业版图的扩张,内部已经有明确的自动化降人的要求。”这或许透露了立讯精密布局机器人业务的动机和方向之一。

其二,是加快布局半导体业务,解决对外依存度高的问题。

在半导体领域,立讯精密依然沿用借收购直接快速入门的战略,例如收购珠海双赢,进入柔性线路板领域;收购湖州九鼎电子,进入半导体材料领域;收购威讯联合半导体,进入射频半导体领域等。

其2024年年报中披露,立讯精密已与国际头部芯片企业合作,通过整合产业链资源,实现从芯片设计制造、模块组装到系统集成的全流程协同,全力构建“芯片—模块—系统”的垂直整合创新链,有效缩短产品研发周期,提升产品性能与质量。

2025年9月,立讯精密设立全资公司立讯供应链科技(无锡)有限公司,注册资本1亿元,由其全资子公司立讯供应链科技(深圳)有限公司持股100%,专注于研发生产新能源汽车用的功率半导体模块、MCU控制芯片、存储芯片等产品,满足立讯有限与奇瑞合作的整车制造项目以及特斯拉等大客户的需求。这也是立讯精密打造“设计—制造—封装—应用”本土化体系的关键一步。

依靠核心主业消费电子这一现金奶牛,立讯精密得以复制外部收购与内部培育相结合的方式,在汽车和通信领域大规模扩张,并快速深入机器人和半导体智造腹地,在长坡厚雪的未来赛道积累筹码。

这样的产业版图,为立讯精密积累了难以替代的行业地位,也带来了新的烦忧。

05

产业链地位愈加强势,

但负债率升高、毛利率净利率双降

随着业务规模的扩张、竞争力的提升,立讯精密在产业链中的地位渐趋强势。

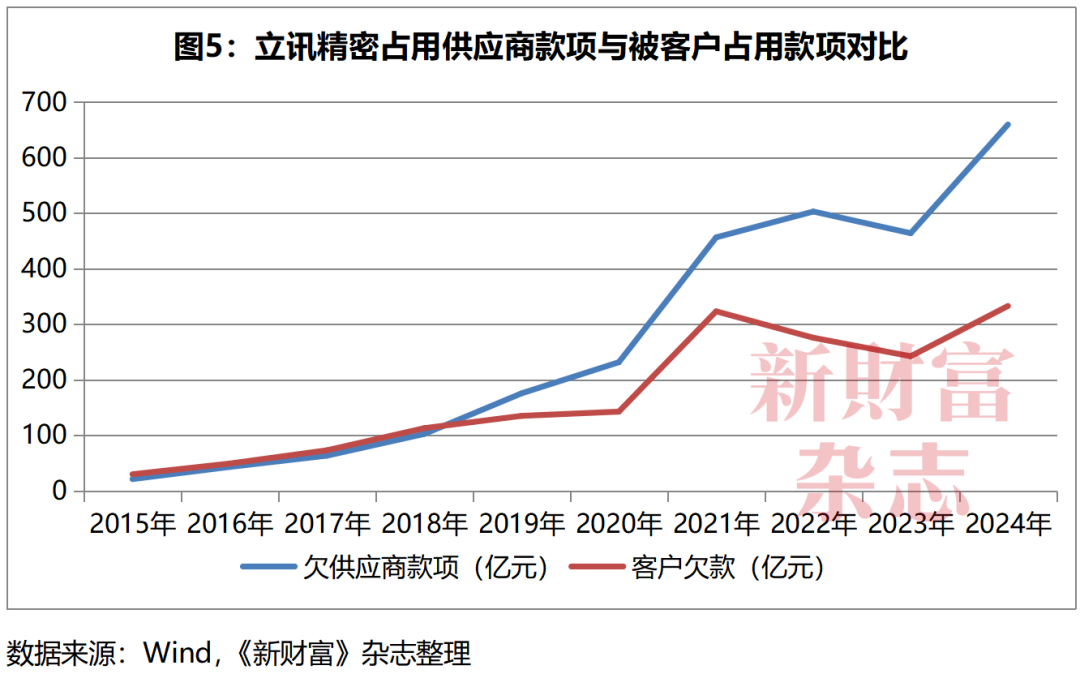

从其占用供应商资金(应付账款+应付票据+预收款项)、被客户欠款(应收账款+应收票据+预付款项)两大数据来看,2018年是变化的重要节点,立讯精密在产业链中的地位出现“逆转”。

2015—2018年,立讯精密来自客户的欠款大于其对供应商的欠款,差额介于6.05亿元至10.4亿元之间。但2019年之后,立讯精密占用供应商款项的规模快速增长,与被客户欠款规模形成的“剪刀差”越来越大,这一差额在2024年创阶段性新高,达到326.7亿元(图5)。

这意味着,立讯精密在牢牢绑定并扩大客户订单的同时,对供应商的占款能力逐步增强,在产业链中的话语权变得史无前例地强大,其在产业链中的不可替代性日益提升。

与强势地位伴行的一个变化,是其投资规模的急剧放大。

截至2025年6月末,其控股或参控股公司数量为189家,是2015年38家的5倍。截至2024年末,其长期股权投资达到74.88亿元。

以联营企业的投资为例,2022年末,其对联营企业的投资为18.81亿元,至2023年增至41亿元,2024年进一步攀升至73.44亿元。截至2025年一季度末,其对联营企业的投资增至78.74亿元。

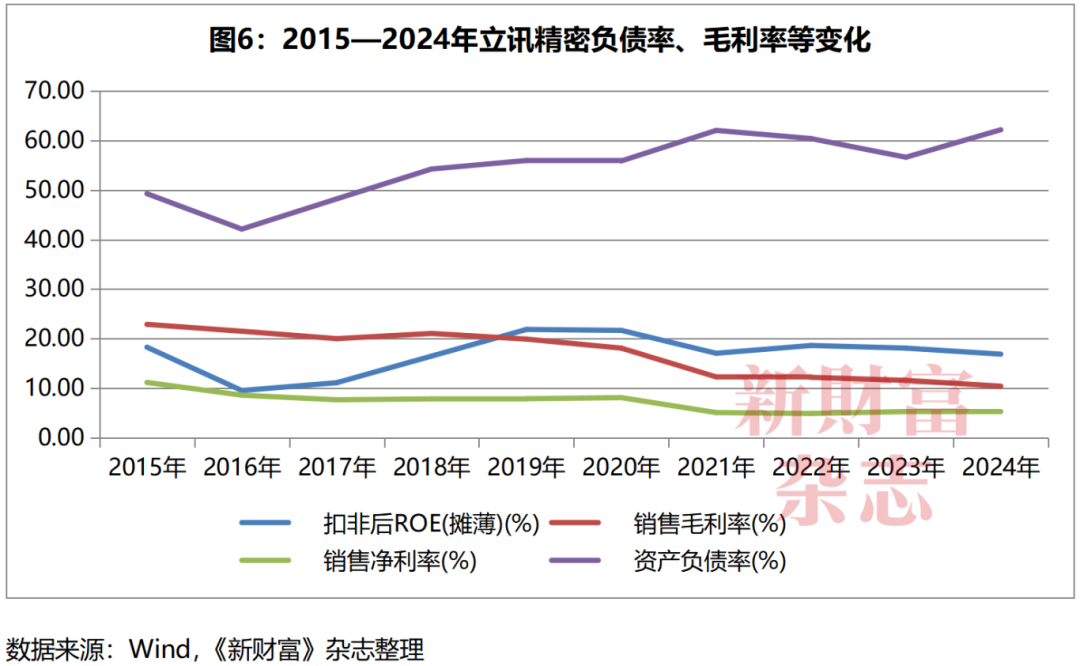

大规模的资本投入和业务收购支出,以及数字化、智能化转型的投入,令立讯精密的资产负债率走高、净利率和毛利率下滑(图6)。

2021年之前,立讯精密的资产负债率多年维持在60%甚至50%之下,但2021年至2024年则上升至62%。

2024年,A股同类可比上市公司的资产负债率中位数为42.96%,工业富联为51.77%,蓝思科技为39.7%,均低于立讯精密。

拆解立讯精密的债务构成,中长期债务占比明显提升。2015—2022年,长期借款在其总负债中的占比均低于8%,2022年开始超过10%,2024年上升至14.1%。2021年之前,其长期负债金额未超过15亿元,2021年之后连续攀升,2024年达到196.2亿元。

在负债率走高的同时,立讯精密的盈利能力也在承压,毛利率、净利率以及扣非后净资产收益率均出现下滑。

2011—2018年,立讯精密的毛利率均高于20%,2019年首次低于20%,录得19.91%,且此后5年逐年下降,2024年下探至10.41%的历史低点。

其净利率也显著下滑,2020年为8.1%,2021年下降至5.08%,2022年进一步降至4.9%,2024年则微增至5.42%,仍处在上市后的低位。

此外,立讯精密扣非后净资产收益率(摊薄)也在2019年触及21.86%的高点后下行,2024年录得16.87%,为2019年以来新低。

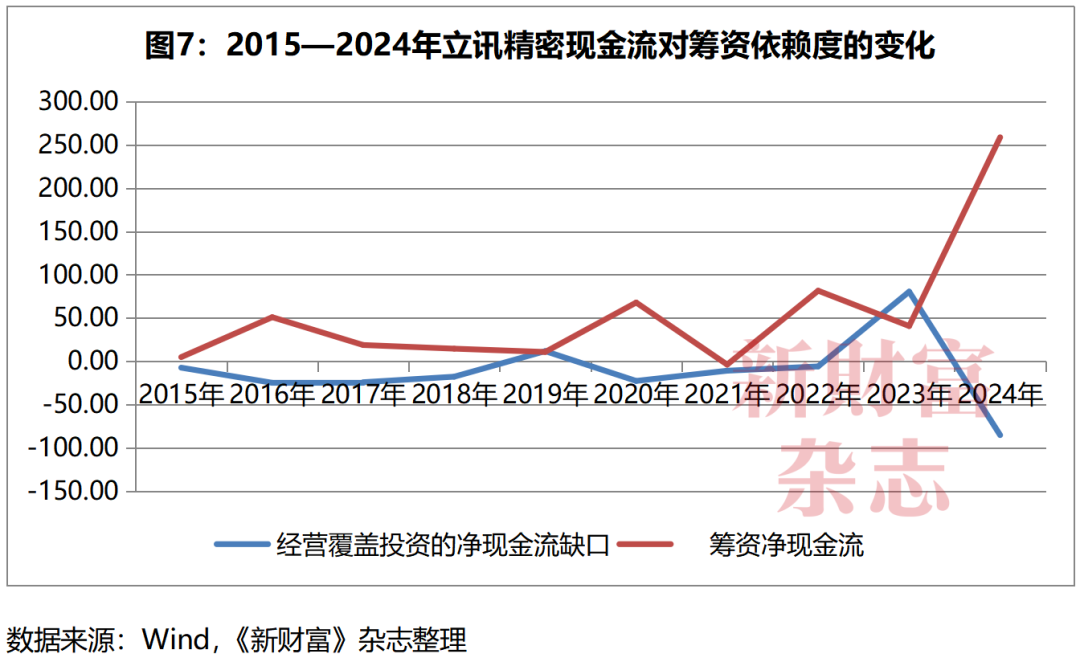

显然,新业务投入周期,立讯精密盈利能力承压。另一面是,立讯精密的投资支出不断创新高,在2024年投资支出近千亿元,现金流管理的重要性和难度陡增。

06

一手借钱一手投资,百亿资金快速滚动

资产规模飙涨,业务复杂度升级,令立讯精密的经营管理面临新的考验。

尤其是,现金流的支配与调度难度升级。

2015—2024年,立讯精密的投资现金支出从31亿元攀升至969.13亿元,2024年投资净流出356.56亿元,经营净现金流已无法覆盖投资支出。二者缺口逐年加大,立讯精密需要越来越多的筹资来补足现金流的缺口(图7)。

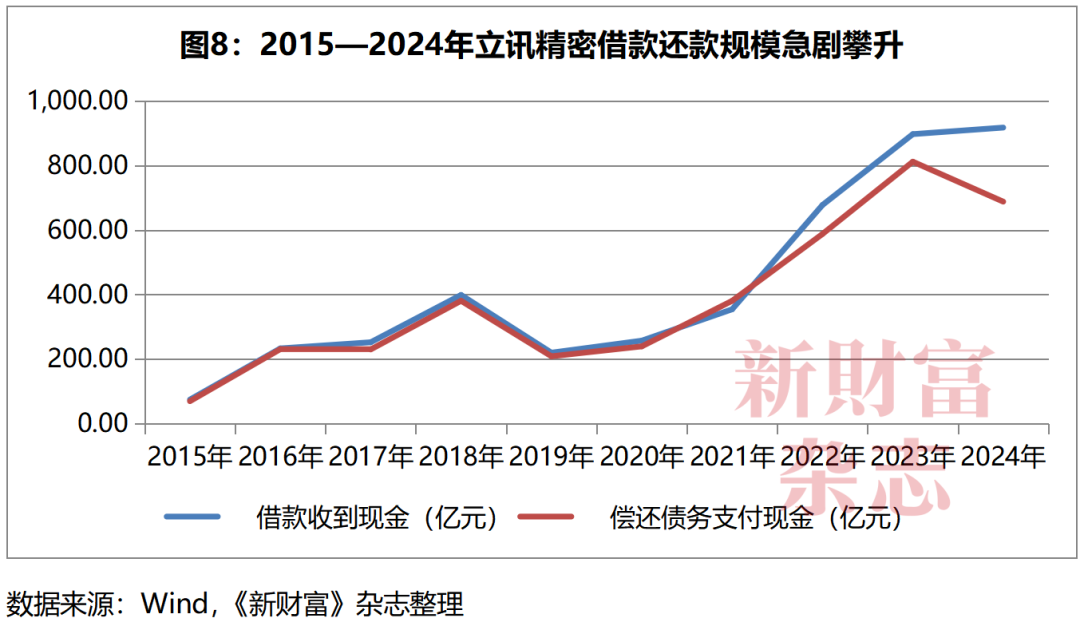

2015—2024年,立讯精密筹资现金规模从76.35亿元增长至1008.74亿元。筹资结构中,借款占大头,2024年,其借款金额达917.09亿元,为上市后的最高值。

借款占大头的情况下,立讯精密维持着资金大借大还的快速滚动模式,尤其是2022年后,其借款金额开始大于偿还金额(图8)。这带动公司的财务费用大幅增长,由2016年的8900万元增至2024年的14.63亿元,这也是其净利率下降的原因之一。

2024年,立讯精密投资支出829.8亿元,借款917.08亿元,投资和借款的金额同步放大。

随着半导体、机器人以及AI硬件产品的投产,未来不短的时间内,立讯精密一手投资一手借钱的模式或将持续。其港股上市融资,重要性也可见一斑。

在立讯精密大举投资期间,其控股股东及实控人家族,在上市公司之外,也通过培育、投资、收购的方式构建了不小的投资版图,其中不乏产业链上细分领域的独角兽,这为立讯精密业务协同、关联收购留足了操作空间。

07

体外投资孕育多家独角兽,

卡位电子产业链关键环节

2025新财富500创富榜上,王来春家族以1315.2亿元的持股市值位列第13位,较其2011年立讯精密上市首年64.9亿元的持股市值增长了19.3倍,排名前进了175位。

而王来春家族的财富量级,可能远不止上市公司持股市值所能体现。

在立讯精密暂缓收购的2018年至2021年期间,其控股股东立讯有限公司(简称“立讯有限”)及其他立讯系公司频频出手,收购标的多为大公司,目标在于进一步完善立讯系在汽车、光模组等的产业布局(表3)。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...