当AMD CEO苏姿丰说出“用15%税费换市场”时,这不是一次简单的商业妥协,而是全球算力博弈中跨国企业的战略弹性实验。亏损8亿美元的数字背后,是美国技术管控红线与中国AI算力蓝海的剧烈碰撞,更是芯片巨头在生存与发展间的精准腾挪——戴着镣铐跳舞的AMD,正在用“税费换空间”的逻辑,重新定义全球算力竞争的游戏规则。

一、15%税费的本质:技术管控与市场利益的“动态平衡术”

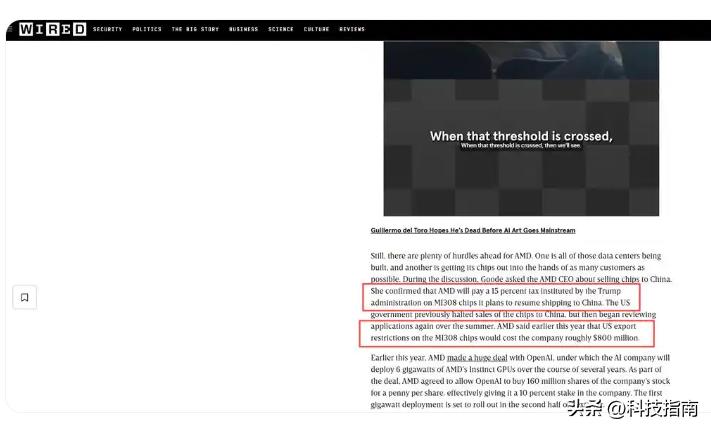

很少有人注意到,AMD缴纳的15%“特别费用”并非传统意义上的“罚款”,而是美国政府在“技术封锁”与“企业生存”间开辟的第三条道路。2024年以来,美国对AI芯片的管控逻辑已从“全面禁止”转向“精准限流”:通过限制算力参数(如FP8算力阈值)和收取“市场准入费”,既避免本土企业彻底失去中国市场,又能以“税费杠杆”延缓高端技术流向中国。

这种“管控中留门”的策略,在英伟达H20芯片获批时已显露端倪——黄仁勋用“15%税费”为行业争取到政策弹性,而AMD的跟进不过是将这种“潜规则”固化为行业惯例。数据显示,2024年全球AI芯片市场规模达780亿美元,中国占比超35%,若彻底切断供应,美国芯片企业将损失超270亿美元年营收。对美国政府而言,与其让企业“饿死”,不如“戴着镣铐赚钱”——15%的税费既能填充国库,又能通过算力限制维持技术代差,堪称“一石二鸟”。

AMD的妥协,本质上是对这种“动态平衡”的精准响应。亏损8亿美元的数字,恰恰暴露了“硬扛”的代价:2023年AMD在中国AI芯片市场份额不足3%,而同期英伟达凭借H系列芯片占据62%。当技术管控成为常态,“不妥协即出局”已成跨国企业的生存共识。

二、MI308的技术妥协:“戴着镣铐”的精准卡位

被贴上“妥协产物”标签的MI308芯片,实则藏着AMD的战略野心。这款为中国市场定制的AI芯片,用参数“阉割”换来了市场准入,却在细分场景中实现了“反向精准卡位”。

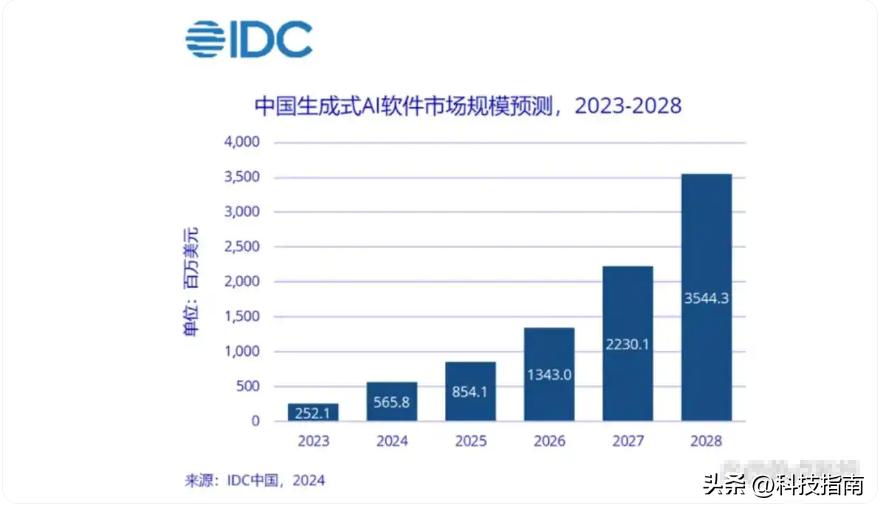

拆解其核心参数:FP8算力控制在320 TFLOPS以内(刚好低于美国管控红线350 TFLOPS),48GB HBM2显存搭配2.8TB/s带宽,支持冷板式液冷技术——这些参数看似“被动阉割”,实则精准匹配了中国AI算力的“刚需场景”。IDC报告指出,2024年中国生成式AI市场中,视频流实时分析(占比28%)、自动驾驶数据预处理(占比19%)、工业质检算法训练(占比15%)等场景对“中高算力+大显存”需求旺盛,而对超算级算力(如千卡集群训练)依赖度仅12%。MI308放弃“顶级算力”,转而强化“显存带宽”和“散热效率”,正是瞄准了这70%的“腰部市场”。

更关键的是,AMD采用了与MI350系列同源的散热设计,这意味着现有数据中心无需改造即可兼容MI308——对华为云、阿里云等需要快速扩容算力的企业而言,这种“低改造成本”比“极限算力”更具吸引力。当英伟达H20芯片主攻“高端训练场景”时,AMD正用MI308在“中端推理市场”悄悄布局,这种差异化竞争策略,暴露了其“以退为进”的深谋远虑。

三、中国市场的“不可替代性”:300亿美元蓝海与“双重挤压”下的紧迫感

让AMD甘愿缴纳15%税费的,是中国AI算力市场的“指数级增长”与“竞争窗口期”的双重驱动。IDC预测,2028年中国生成式AI市场规模将突破300亿美元,年复合增长率达41%,而支撑这一增长的“基础设施缺口”正持续扩大——2024年中国智算中心算力需求达385 EFLOPS,实际供给仅290 EFLOPS,存在近百亿亿次的算力缺口。

这片蓝海正吸引全球玩家竞逐,但AMD面临的“双重挤压”已迫在眉睫。外部,英伟达凭借先发优势占据62%市场份额,H20芯片已进入百度、腾讯等头部企业的采购清单;内部,华为昇腾910B、寒武纪思元370等国产芯片正在崛起,2024年国产AI芯片市场份额已从2022年的8%提升至19%。若AMD继续缺席,不出两年将彻底失去“入场资格”。

这种紧迫感在客户层面尤为明显。浪潮信息、曙光等服务器厂商已明确表示,2025年AI服务器出货量将增长120%,采购清单中“多品牌适配”成为刚需——英伟达虽强,但企业需要“备选方案”降低供应链风险;国产芯片虽在进步,但高端场景性能仍有差距。AMD的MI308恰好处在这一“需求夹缝”中:性能不及英伟达H20,但兼容性和性价比优于部分国产芯片,成为企业“第二选择”的理想标的。

四、妥协不是认输:用“战略弹性”换“发展空间”的生存智慧

当“妥协”被解读为“软弱”时,很少有人意识到:在全球化重构的时代,“战略弹性”已成为比“强硬对抗”更重要的生存能力。AMD的选择,本质上是用短期利益换长期空间,用战术妥协换战略主动。

从短期看,15%税费会压缩利润空间,但市场份额的回升将带来“规模效应”。以MI308预计年出货15万颗计算,每颗均价约8000美元,年营收可达12亿美元,扣除15%税费后仍余10.2亿美元——足以覆盖8亿美元亏损,并为后续研发输血。更关键的是,进入中国市场意味着能近距离接触客户需求:视频流分析的低延迟要求、自动驾驶数据的高带宽需求、智算中心的散热标准……这些“一线反馈”将反哺AMD的技术迭代,为下一代芯片研发提供“中国场景数据库”。

从长期看,AMD正在押注“算力本土化”的不可逆趋势。中国AI算力市场的爆发,不仅需要芯片,更需要“软硬协同”的生态——从底层架构到应用软件,从散热方案到算力调度。AMD若能在此时以“妥协者”身份切入,未来可通过与华为、浪潮等企业的深度合作(如联合开发定制芯片、共建算力生态),逐步摆脱“税费依赖”,实现“技术换生态”的跃迁。

这种“以退为进”的逻辑,在半导体行业早有先例。上世纪80年代,日本半导体企业通过“专利交叉授权”向美国妥协,最终在存储芯片领域反超;2010年后,三星通过“技术共享”进入中国市场,如今占据全球内存市场43%份额。历史证明,在技术竞争中,“活着”比“面子”更重要——AMD的妥协,恰恰是对这种生存智慧的现代演绎。

五、中国算力崛起的“双向奔赴”:本土企业与跨国公司的共生逻辑

AMD的入场,并非对中国本土企业的“挤压”,而是加速了算力生态的“共生进化”。当前中国AI算力市场呈现“三层梯队”:英伟达占据高端训练市场,AMD瞄准中端推理市场,华为、寒武纪等本土企业深耕边缘计算和国产化替代场景——这种“分层竞争”将推动整个行业效率提升。

以华为昇腾为例,其910B芯片在FP16算力上已达4PetaFLOPS,但在HBM显存和生态兼容性上仍需突破;寒武纪思元370虽在智能驾驶场景表现亮眼,但通用计算能力有待提升。AMD的MI308进入后,将倒逼国产芯片在“细分场景性能”和“生态适配”上加速迭代,而国产芯片的进步又会反过来促使AMD降低税费依赖、提升性价比——这种“鲶鱼效应”,最终受益的是中国AI产业的整体竞争力。

更深远的影响在于,AMD的妥协为其他跨国企业提供了“政策适配范本”。当15%税费成为行业标准,英特尔、博通等企业或将跟进,形成“多品牌竞争”格局——这不仅能降低中国企业的采购成本,还能通过“供应商多元化”提升供应链安全。数据显示,2024年中国AI服务器采购成本同比下降18%,正是“多品牌竞争”的直接结果。

当AMD的MI308芯片装上中国智算中心的机架时,这枚“戴着镣铐”的芯片,正在讲述一个关于“生存与发展”的全球化新故事。亏损8亿的阵痛、15%税费的妥协、MI308的精准卡位,本质上都是企业在时代浪潮中的理性选择——没有永远的敌人,只有永恒的利益;没有绝对的妥协,只有动态的平衡。

在算力成为“新石油”的时代,中国市场的吸引力不会因税费而减弱,跨国企业的战略弹性也不会因短期压力而消失。AMD的故事告诉我们:当技术管控成为常态,“戴着镣铐跳舞”未必是坏事——毕竟,能在规则内跳出精彩舞步的企业,才能在终局竞争中笑到最后。而中国AI算力的蓝海,终将以开放包容的姿态,拥抱所有懂“弹性生存”的玩家。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...