据最新数据显示,AMD目前已占据全球 x86 芯片总出货量的四分之一以上,并在台式机处理器市场获得了超过三分之一的份额。

根据Mercury Research报告,2025 年Q3,AMD 在 x86 处理器所涉足的各个细分市场均从Intel手中赢得了更多份额。不过Intel依然占据x86市场多数,且近期推出的客户端与服务器平台产品竞争力已较前几个季度显著提升,使得AMD 的份额增长步伐明显放缓。不过,在第三季度,AMD 仍达成了两项重要里程碑:其 x86 处理器总出货量占比突破 25%,同时在台式机 x86 处理器领域的出货量占比超过三分之一。

本季度 x86 处理器市场出现了异常表现:出货量环比持平。通常情况下,我们会从客户端处理器入手分析 x86 市场,但第三季度的情况极不寻常,x86 处理器的出货量环比未见增长,这与往年的季节性规律明显不符。一般而言,每年六月至七月为返校季、九月为圣诞季备货期,个人电脑制造商会提前增加采购,但今年这一趋势未能显现。

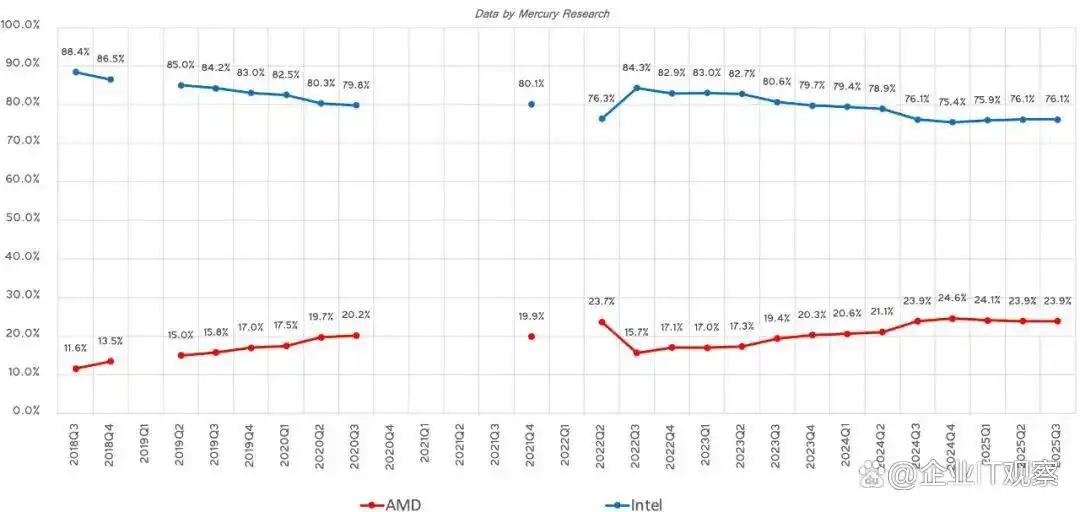

x86客户端处理器市场份额(AMD vs Intel)

事实上,个人电脑和服务器制造商在第三季度确实增加了处理器采购量,但市场的疲软几乎完全源于Intel。由于Intel将部分产能转向服务器处理器,加之其物联网及SoC产品和入门级移动处理器在第二季度出货强劲,导致本季度这些领域的出货量大幅下滑。相比之下,AMD 的出货量保持平稳或略有上升,因此在环比和同比两个维度上均实现了份额增长,并触及了两个具有心理意义的里程碑。

这是多年来 AMD 首次在 x86 客户端与服务器处理器总出货量中占据超过 25% 份额,目前达到 25.6%,高于上一季度的 24.2%,也高于去年同期的 24%。Intel仍以 74.4% 的份额占据主导地位,但在部分细分市场的失守,使得 AMD 在整体市场收缩的背景下仍实现了这一重要突破。

若将嵌入式处理器、物联网芯片及游戏主机片上系统也纳入统计,AMD 的份额则更为亮眼:在所有基于 x86 架构的芯片中占比达到 30.9%,较 2024 年同期增长显著。尽管Intel仍以 69.1% 的份额保持领先,但其份额同比下滑 5.9% 的表现并不理想。需要说明的是,与 2024 年同期相比,AMD 本季度游戏主机芯片出货量大增,一定程度上推高了其整体份额数据。

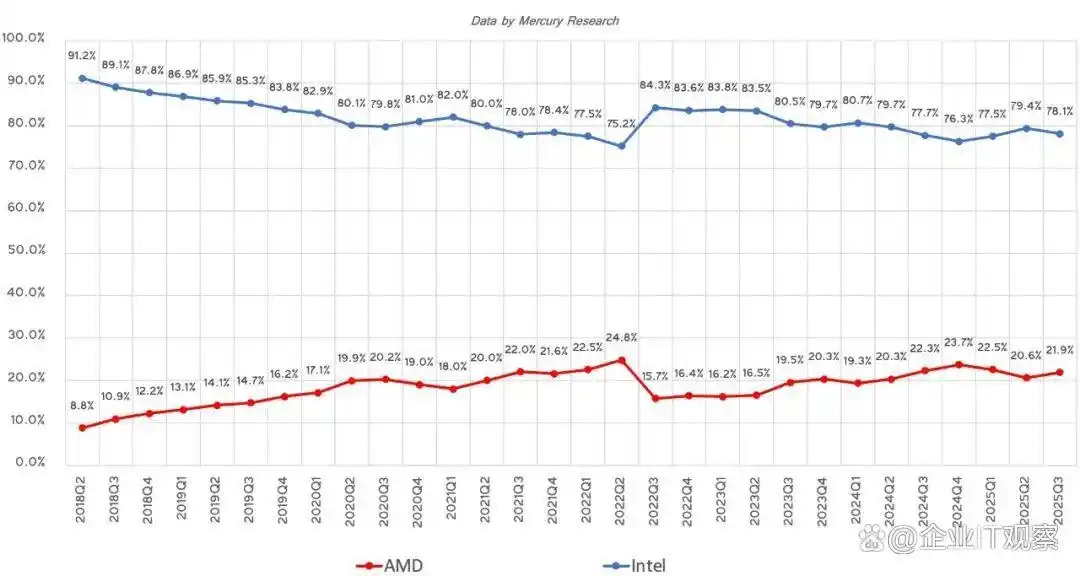

x86桌面处理器市场份额(AMD vs Intel)

在客户端处理器领域,AMD 保持了市场份额的增长势头。Mercury Research 数据显示,凭借强大的台式机与移动处理器产品线,以及Intel在小核移动处理器及上代台式机产品供应上的不足,AMD 在第三季度无论是环比还是同比增速均略高于Intel。

AMD 的客户端处理器出货量份额升至 25.4%,环比提升 1.5%,同比增长 1.4%,增长主要来自台式机市场的强劲表现。反观Intel,份额则降至 74.6%,环比下降 1.5%,同比下降 1.4%,这反映出其入门级移动处理器因小核芯片供应紧张而出货受限。尽管Intel在总出货量上仍占绝对优势,但第三季度数据印证了其移动个人电脑业务持续承压,而 AMD 在台式机领域则保持稳步提升。

台式机处理器市场迎来了 AMD 的又一个丰收季。Mercury Research 指出,尽管第二季度至第三季度的整体增长低于正常季节性水平,但 AMD 与Intel在 2025 年第三季度的台式机处理器出货量均实现环比增长。

得益于锐龙 9000 系列“Granite Ridge”处理器在发烧友及性能级市场的热销,AMD 的增长速度远快于Intel,并创下历史新高:在台式个人电脑市场占据 33.6% 的份额,较上季度提升 1.4 个百分点,同比大幅增长 5.2 个百分点。若与 2024 年第二季度相比,其份额增幅更是高达 10.6 个百分点。

Intel仍占据台式机出货量的多数份额,但其占比从上季度的 67.8% 降至本季度的 66.4%,同比也从 71.7% 下滑。这既体现了 AMD 在主流与高端市场的持续进取,也反映出Intel第十三代和十四代酷睿“Raptor Lake”处理器虽然发布已三年,至今仍有市场需求,却面临供应短缺。

在收入方面,AMD 的台式机处理器业务也再创新高,这得益于出货量增长及高端型号占比提升。Intel则因份额下滑及高利润需求更多流向 AMD,导致其收入地位有所削弱。Mercury Research 指出,AMD 在台式机市场的收入增速显著快于出货量增速,这表明该公司继续在高利润细分领域扩大优势。

x86移动端处理器市场份额(AMD vs Intel)

移动处理器方面,AMD 开始重拾份额。在 2025 年前两个季度份额流失之后,AMD 在第三季度环比表现优于Intel,因Intel入门级小核处理器出货减少,AMD 得以实现份额增长。

AMD 的移动处理器出货量份额从第二季度的 20.6% 升至第三季度的 21.9%,环比增长 1.3%;Intel份额则从 79.4% 降至 78.1%,环比下降 1.3%。Mercury Research 表示,Intel本季度出货量实则微增,但增幅远低于正常季节性水平,故而份额被 AMD 夺取。不过从同比来看,AMD 份额仍下降 0.4%,而Intel则上升 0.4%。

收入方面,产品组合的变化可能对双方均有助益,但对 AMD 更有利。Intel低端芯片短缺推高了其产品平均售价,而 AMD 由于没有直接对标Intel凌动系列处理器的产品,则受益于中高端锐龙移动处理器出货的增加,因为Intel在相应领域也出现供应紧张。

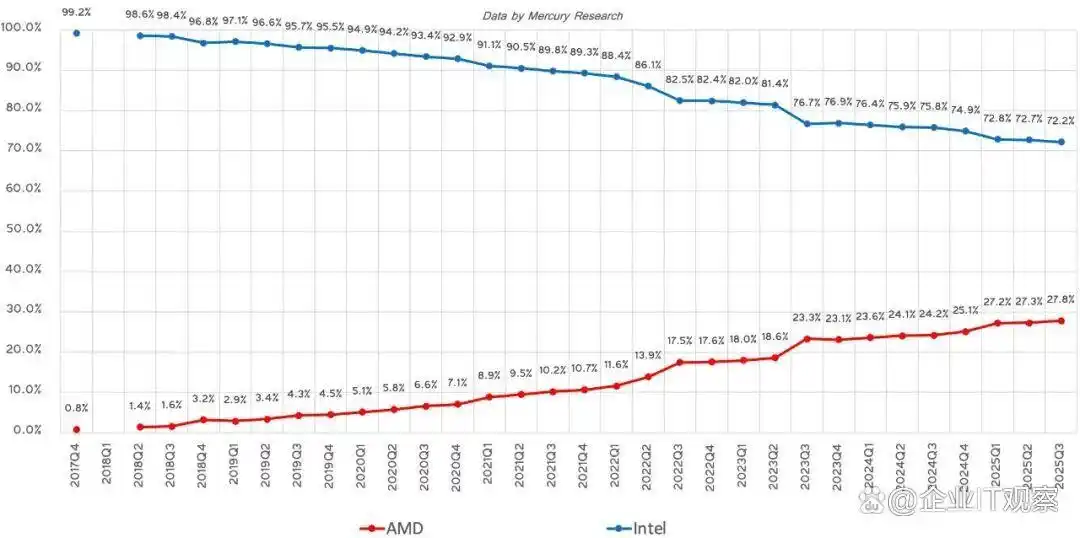

x86服务器处理器市场份额(AMD vs Intel)

服务器处理器市场上,AMD 份额增长陷入停滞,但产品结构持续优化。2025 年第三季度,服务器处理器总出货量基本持平,AMD 虽仅实现微小增长,但今年以来的累计增幅有限。尽管如此,这一小幅波动仍延续了 AMD 在 x86 服务器领域份额长期稳步扩张的趋势。

AMD 的服务器处理器出货量份额从第二季度的 27.3% 微升至第三季度的 27.8%,Intel份额则相应下降 0.5 个百分点至 72.2%。两家公司出货量均同比增长,但 AMD 增速更快,推动其份额同比提升,整体形势依然向好。

Mercury 认为,第三季度的重要变化更多体现在产品结构而非出货量上。AMD 的霄龙“Turin”处理器加速上量,带动了对高核心数霄龙处理器的强劲需求;Intel则因其至强 6“Granite Rapids”处理器的采用率提高,尽管出货量略降,平均售价却得以提升。

收入方面,AMD 再创纪录,因其产品组合明显向最新、更昂贵的霄龙 9005 系列平台倾斜。出货量持平与价格上涨共同作用,使得 AMD 服务器收入增速继续远高于其份额增速;而Intel因出货结构略有下滑,收入增长相对有限。

总体来看,在单位出货量份额上,AMD 在 2025 年第三季度几乎 across the board 在所有主要 x86 细分市场均取得进展,这得益于旗舰级锐龙 9000 系列处理器带来的光环效应,以及Intel在旧款台式机处理器供应上的力不从心,加之其最新台式机产品市场反响相对平淡。最终,AMD 在客户端处理器领域扩大版图,在台式机市场创下新高,在服务器领域也小幅攀升;Intel则因供应限制与产品切换影响订单满足能力,份额小幅下滑。尽管Intel在总出货量上依然领先,但市场天平正继续缓缓向 AMD 倾斜。

收入方面,AMD 表现更为强劲,凭借高端处理器销量增长及新平台规模上量,其在台式机与服务器细分市场均创下收入新高。Intel的收入表现则好坏参半:低端供应受限推高了其平均售价,但在高利润市场,尤其是台式机与企业服务器领域,则让位于 AMD。此外,Intel已宣布对其仍广受欢迎的 Raptor Lake 处理器提价,这可能会影响其第四季度的业绩表现。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...