北京时间2025年11月5日美股盘后,AMD的2025年第三季度财报正式出炉,这份财报刚出来的时候,不少关注芯片圈的朋友都有点意外,毕竟之前市场对它的预期不算特别高,没想到最终交出了一份超出预期的成绩单。

先说说大家最关心的整体表现,这季度AMD营收拿到了92.5亿美元,比去年同期多赚了不少,而且比市场原本预估的87.4亿美元要高。

利润方面,扣除那些非经常性的项目影响,核心经营利润有15.7亿美元,看得出来公司的实际经营状况在变好。

毛利率也让人眼前一亮,达到了51.7%,要知道上一季度因为MI308的库存减值,毛利率受了点影响,这季度能回升还能环比提升,确实不容易。

经营费用这块,研发花了21.4亿美元,销售和管理费用是10.7亿美元,都比去年同期多了,科技公司研发投入增加是常事,毕竟要靠新技术新产品站稳脚跟,但销售费用增长这么多,也能看出来AMD在市场推广上花了不少心思,毕竟现在芯片赛道的竞争太激烈了。

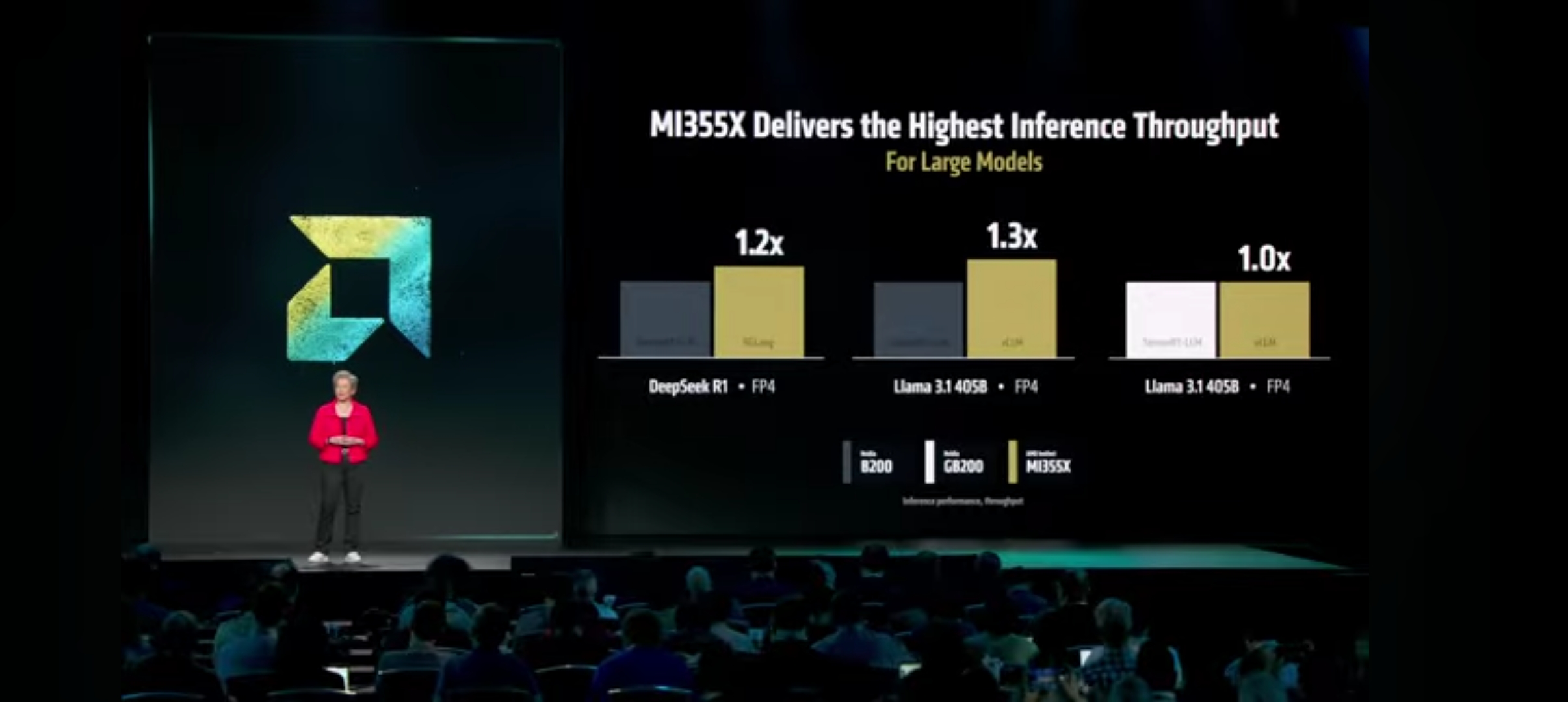

数据中心业务绝对是这季度AMD的重头戏,收入达到43.4亿美元,贡献了将近一半的营收,这块业务能涨,主要靠两个东西,一个是MI355系列AIGPU的量产,另一个是服务器CPU市场份额的提升。

MI355系列这季度出货量上去了,直接带来了不少收入,有机构预估这部分AIGPU收入大概18.5亿美元。

更让人关注的是OpenAI和AMD签的6GW合作协议,按照行业里的估算,这差不多对应3000亿美元的部署成本,能给AMD带来近1000亿美元的收入增量,而且会覆盖2026到2030年这五年。

不过话说回来,虽然这笔订单看起来很吓人,但AMD目前在AI芯片市场里,多少还带着点“备胎”的意思,毕竟英伟达现在还是老大。

服务器CPU方面,AMD的份额已经从之前的一成涨到了两成左右,这背后离不开英特尔产品竞争力不足的因素,AMD借着这个机会,用“CPU加GPU”的组合拳,在服务器市场抢了不少客户。

现在四大云厂商Meta、谷歌、微软、亚马逊都在加大AI相关的资本投入,2025年合计资本开支要超过4100亿美元,市场需求这么旺,对AMD来说是个好机会。

数据中心业务的好成绩,其实也反映了整个行业的趋势,现在AI算力需求越来越大,大家都在抢芯片,AMD刚好踩中了这个风口。

但有个小问题,下季度AIGPU的收入预估大概24亿美元,环比增长不算特别多,能不能持续保持增长,还要看后续订单和产能的情况,说完数据中心,再看看客户端业务。

这季度客户端业务收入27.5亿美元,增长势头很猛,全球PC市场这季度出货量也就增长了10%左右,AMD能拿到这么高的增长,核心就是抢了英特尔的市场份额。

现在在桌面级PC市场,AMD的份额已经和英特尔不相上下了,不得不说,这些年AMD在PC芯片上的技术和性价比优势,确实慢慢显现出来了。

游戏与嵌入式业务:一热一稳,补齐业务版图

游戏业务这季度的表现堪称惊喜,收入13亿美元,比去年同期涨了很多。

主要原因是索尼和微软为了即将到来的假日销售季,提前备货,带动了半定制业务的增长,另外,AMD的Radeon9000系列显卡,因为性价比高,在市场上卖得不错,渠道出货量涨得很明显。

不过游戏业务受季节性影响挺大,下季度大概率会有所下滑,但能从之前的低迷状态恢复过来,已经很不容易了,嵌入式业务这季度收入8.6亿美元,虽然同比还是下滑的,但环比已经开始回升了。

主要是测试与仿真、航空航天与国防这些领域的需求有了改善,相信随着后续相关行业的复苏,这块业务应该能慢慢好转,整体看下来,AMD这季度的财报确实有不少亮点,数据中心和客户端业务的强势增长,撑起了整个公司的业绩。

OpenAI的大额订单和MI450新品的规划,也给未来的增长留足了想象空间,MI450计划用台积电2nm工艺,还搭载432GB的HBM4显存,2026年下半年量产,目标很明确,就是冲着英伟达去的。

但话说回来,AMD也面临不少挑战,现在它的估值已经不低了,市场已经提前消化了未来两三年的增长预期,要是后续MI450量产不顺利,或者订单没有新的突破,股价可能会有压力。

而且在AI芯片市场,英伟达的优势依然很明显,AMD要想真正实现逆袭,还有很长的路要走,对于普通投资者来说,这份财报虽然亮眼,但也不能盲目跟风。

芯片行业技术迭代快,竞争激烈,后续还要持续关注MI450的进展、订单的落地情况以及行业竞争格局的变化,毫无疑问,AMD已经在AI芯片赛道站稳了脚跟,但能不能从“黑马”变成“巨头”,还需要时间来检验。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...