英特尔去年第四季度的财报一出来,外界的反应挺复杂的营收和盈利都比预估好了一点,但第一季度的预期却让人皱了眉。数据中心相关的业务拉了一把,同比增长接近9%,算是帮公司扛住了PC业务明显下滑的压力。不过,管理层承认产能和供应是硬伤,短期内还真不好完全解决,这话一放出来,盘后股价直接一个大跳水。看盘的时候,我脑子里一直挂着那根红线,心里多少有点不是滋味。

财报显示,四季度营收136.7亿美元,同比降了4.1%,但没有市场担心的那么糟。调整后每股收益0.15美元,比分析师预期的0.09美元高出不少。毛利率也稍好于普遍预测,不过比去年同期还是低了一截。最明显的差异就是:个人电脑业务收入约82亿美元,同比降了6.6%,数据中心和人工智能相关业务收入接近47.4亿美元,同比涨了8.9%。我一眼看到这个数据时,手里握着的咖啡杯有点烫,忍不住往桌上挪了挪这种冷热反差,真是让人既兴奋又生气。

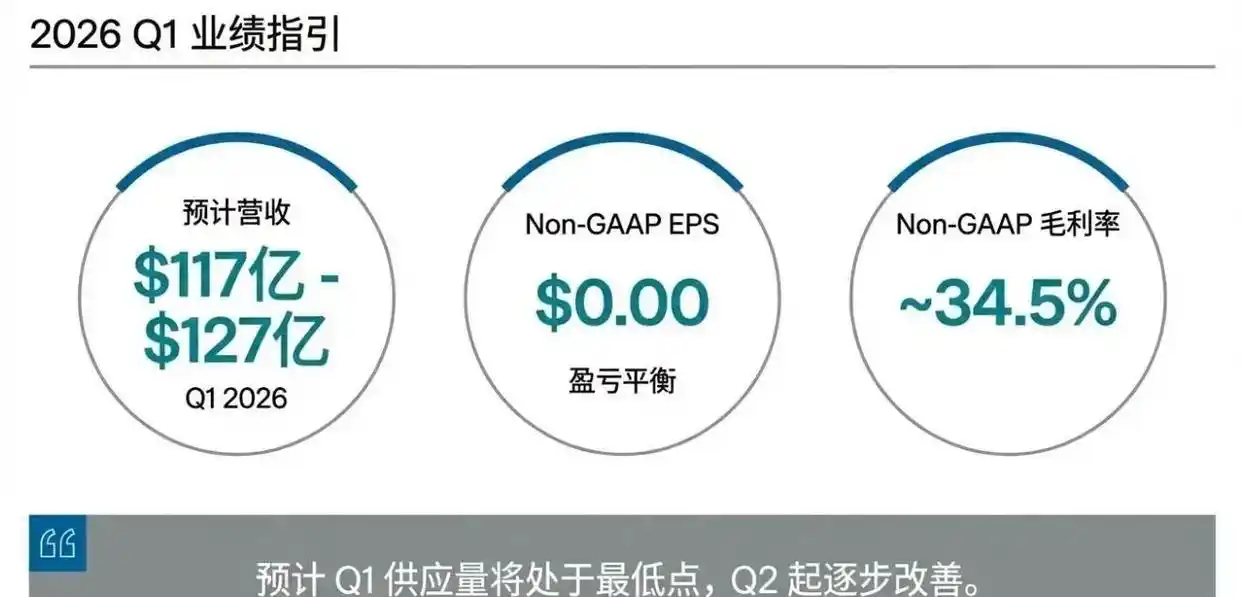

问题的关键在于,需求正在抬头,但良品率拖了后腿。英特尔一季度的可供货量会掉到最低点,二季度才会缓慢恢复。CEO陈立武在采访里说得很直白:客户需求很强劲,可制造和良率就是达不到他的标准。他还提到,公司四季度几乎耗尽库存,下半年客户才会做更多决定。说到这里,我脑海里闪了一下工厂流水线上芯片托盘的画面金属的冷光透着一股逼仄感,好像在催促着谁快点把问题解决。

首席财务官也补充,一季度的疲软预测很大程度是因为没法满足季节性需求所需的产能。这番话,让我想起之前一次现场参观某半导体厂,机器嗡嗡的声音有点压耳,人站在那种环境中会莫名有点喘不过气,也能体会到产能受限的烦躁。

财报发布当天,英特尔股价白天还微涨0.1%,盘后就一路向下,最大跌幅超过10%。可回头过去一年股价已经涨了近150%,主要靠数据中心业务的乐观预期和管理层的激进改革,以及美国政府和几家科技巨头的投资支撑。去年跟某知名显卡厂达成合作,还完成了50亿美元的股份交易,这也是财报里专门提到的事。从数字这加强了资产负债表,但说实话,行业内不少人更关注的是,他们能不能真正把这些合作变成稳定的收入。

这次财报还透露了几个新技术节点的进展。比如基于Panther Lake设计的新处理器已经进入设备使用阶段,这是18A制程的首批产品。工艺已经在美国境内实现量产,看似是路线图向交付落地的关键一步。印象里,这类发布现场总有刺眼的灯光照在芯片展示台上,那种亮,能让人眯起眼往后退半步。但别忘了,18A目前还是高投入期,良率爬坡、产能有限都会压毛利率。

管理层把产能问题说得很清楚:压力来自供给,不是需求。如果二季度能兑现改善承诺,业绩的弹性会出来。不过这也是一个考验,未来几个季度能不能同步提升良率、降低成本,还要让潜在客户放心这中间每一个环节,都是硬骨头。我自己做内容的这几年,看到过不少企业在关键节点卡壳,哪怕技术方向对了,执行力掉链子,结果一样不好看。

代工业务季度收入45亿美元,同比增长3.8%,在半导体行业分化的背景下算是有点韧性。但经营层面还是亏损,眼下自用和代工产能的平衡,是潜在外部客户心里的疑问。我想起一次行业聚会上,有人低声吐槽,说代工客户最怕的就是自己排队排到后面,这种情绪是不会写进任何官方声明里的。

总之,这份财报算是验证了当前的数据中心和智能化趋势,也让外界看清了英特尔的限制条件。新技术节点的进展、合作带来的资本与技术支持,还有客户需求的增长,这些都是亮点。但产能、良率和执行节奏,会决定这些故事能不能在接下来真正变成实实在在的业绩。毕竟,对投资者来说,故事好听不够,数字得跟上。

你怎么看这种“有机会却卡在执行力”的情况?如果你是客户或者投资者,眼下你会选择等待他们解决产能问题,还是提前转向更稳定的供应方?我挺想听听你站在自己立场的真实想法。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...